FP黒田尚子のがんとライフプラン 66

2019年7月1日からの「相続法」改正とは?・前編

昨年(2018年)7月、相続に関する民法等の規定である「相続法」を改正する法律が成立しました。今回の改正は、なんと約40年ぶりの大きな見直し。ということで、昨年から、新聞やテレビなどでは特集を組んだりしていますから、ご覧になった方もいるでしょう。

今回の改正の背景にあるのは、増え続ける相続トラブルを回避すること。すでに一部は、今年(2019年)1月からスタートしていますが、最も重要な改正点のほとんどが7月1日から施行されます。がん患者さんやご家族にとっても、万が一の相続は気になるところだと思います。

今回は、前編・後編に分けて、改正によってどのような影響があるか、ポイントをまとめてみました。

2019年7月1日から、重要な改正が行われる

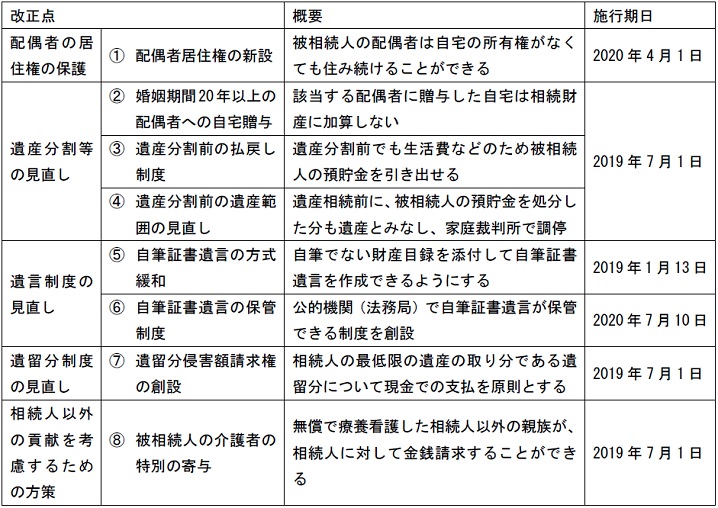

次の表は、今回の相続法の改正点をまとめた一覧です。ここで注意していただきたいのが、施行日がバラバラだということ。

すでに、表⑤の「自筆証書遺言の方式の緩和」は2019年1月13日から施行され、表①の「配偶者居住権の新設」は2010年4月1日、表⑥の「自筆証書遺言の保管制度」は同年7月10日の施行となっていますが、それ以外の大部分は、2019年7月1日から施行されます。

そこで、7月1日から始まる5つの制度についてご紹介したいと思います。

その1:表②「婚姻期間20年以上の配偶者への自宅贈与」(持ち戻し免除の意思表示の推定)

これまで夫が妻に生前贈与した場合、遺産の先渡しを行ったものとして、持ち戻すのが原則でした。すでに譲り受けたはずの自宅も、贈与者(夫)が死亡後は、特別受益として相続財産に含め、遺産分割協議や*遺留分減殺(いりゅうぶんげんさい)請求の対象となります。

となると、妻は、預貯金といった遺産の取り分が十分でなく、生活が困窮してしまう、というケースもあったのです。もし、被相続人(夫)が持ち戻しを求めないのであれば、遺言で意思表示をする必要がありました。

それが、今回の改正では、婚姻期間20年以上の配偶者間で自宅など居住用不動産を贈与した場合等、遺産の先渡しを行ったものとして扱う必要がなくなりました(持ち戻し免除)。

贈与された自宅は相続財産に加算されませんので、妻はより多くの遺産を確保でき、夫死亡後の生活の安定を図ることができるわけです。

ちなみに、相続税法では、婚姻期間20年以上の配偶者間で住宅あるいは住宅資金の贈与が行われた場合、2,000万円まで非課税とする「贈与税の配偶者控除」という贈与の特例が設けられています。

相続税を計算する場合、「生前贈与加算」といって、相続開始前3年以内に行った贈与については、相続財産に加算するというルールがあるのですが、同特例は、生前贈与加算の対象外にしても良いことになっています。

ただ、税法と民法は異なる規定のため、同特例を適用して贈与した自宅等であっても、特別受益として遺産分割協議等の対象となっていたわけです。今回の改正は、相続税法の同特例の考え方を民法にも連動させるものだと言えるでしょう。

*遺留分減殺請求=遺言などによって、被相続人が特定の相続人等に遺産のほとんどを譲るなどとして、相続人の一部が最低限の取り分(遺留分)を受け取れない場合、一定の範囲の法定相続人が最低限の遺産の取り分を確保できる制度

その2:表③「遺産分割前の払戻し制度」(預貯金の払戻し制度)

これまで、遺産分割協議が終了するまで故人の銀行口座は相続財産として凍結され、「被相続人単独では、生活費や葬儀費用などの資金を引き出せない」、といったケースが多く見受けられました。

今回の改正では、相続人であれば「死亡時の預貯金額×1/3×法定相続分」を引き出せるようになったのです。ただし、1つの金融機関から引き出せる上限は150万円まで。

これによって、死後の手続き等にかかる費用を、被相続人の財産で賄(まかな)うことができるようになりました。

がん患者さんの場合、入院が長引いた、高額な治療を行ったなど、亡くなった後に数百万円単位の請求がくることがあり、それを家族がどう分担するか揉(も)めたという話もありますので、ありがたい措置です。

ただ、そのためには、故人の銀行口座がどこにあるかを把握しておく必要がありますし、法定相続人の数と法定相続分がわからなければ手続きできません。戸籍謄本で法定相続人を証明できるようにしておきましょう。

続いて後編では、表④「遺産分割前の遺産範囲の見直し」、表⑦「遺留分侵害額請求権の創設」、表⑧「被相続人の介護者の特別の寄与」の3つについて解説したいと思います。

今月のワンポイント 「相続」と聞くと、相続税? をイメージされる方も多いと思いますが、相続に関する主な法律には「民法」と「税法」の2つがあり、今回改正されたのは、主に前者。個人間や法人間などの私人に関する権利義務関係等のルールを定めたもので、簡単に言えば、相続に関する手続きが変わったとお考えください。ちなみに、後者は、租税の賦課や徴収など税金に関する法律の総称で、相続に関する税法が相続税法です。実は相続税法も2015年1月以降改正されており、基礎控除額が引き下げられるなど、相続税がかかる人が倍増しました。ちょっと、紛らわしいですが、全く別物なのです。