基礎知識:「かかるお金」と「かけるお金」 治療にはどれくらいかかる? 収入はどうなる?

Q5 「先進医療」にかかる費用は?

HIFU(高密度焦点式超音波療法)の装置。低侵襲で、副作用も少なく前立腺がんの治療ができる

HIFU(高密度焦点式超音波療法)の装置。低侵襲で、副作用も少なく前立腺がんの治療ができる先進医療とは、厚労省が認めた高度な医療技術を用いた療法で、公的医療保険は適用されません。したがって、全額自己負担となります。同じく保険がきかない自由診療との違いは、先進医療は保険診療との併用が認められていることです。

先進医療のうちがん治療に関するものは、約6割程度と言われています。具体例をみると、重粒子線治療は平均で295万円、陽子線治療は267万円(厚労省調べ)となっています。

一方、数年前から民間保険の「がん保険」や「医療保険」などに先進医療特約を付けたプランが増えてきました。たとえば毎月の保険料に100円程度をプラスするだけでかかった先進医療の技術料の実費が支払われるというものなどです。

しかし、留意すべき点として、先進医療の対象となるがん種が限られていることや日本で先進医療を受けられる医療機関が多くはないということなどもあります。

Q6 お金についてどんな準備がいる?

告知後には仕事のことや家族のことなど考えることはたくさんありますが、目の前の話として、すぐに使えるお金を確保することが必要です。

告知後には仕事のことや家族のことなど考えることはたくさんありますが、目の前の話として、すぐに使えるお金を確保することが必要です。

治療費は、治療を始めた1年目に最もかかるケースが多いです。先ほどのがん治療費の調査からも100万円は用意しておくのが安心でしょう。医療従事者に今後の治療方針とともに治療費の概算について確認することも大切です。

定期預金などで貯蓄をしている場合は、すぐに引き出せる普通預金などに預け替えることをお勧めします。株式や不動産など流動性の低い金融商品で持っている人などはすぐに売却できない可能性もありますので要注意です。いずれにせよ、イザというときに備えて、日ごろから現金を持っておくことも必要です。また医療保険やがん保険など民間保険に加入している人は、給付金の条件を保険証券などで確認しておきましょう。

Q7 どこから治療費を捻出する?

治療費の捻出先を図解するとこのようになります。まずは健康保険など公的制度がベースになります。ただし、これも万能ではありま���ん。そのため、公的制度を補完する意味で、預貯金やがんにも適用される民間保険に加入していれば、それも資金源になります。とくに自由業・自営業などは、会社員などに比べて、公的制度が手薄になりますので、さらに自助努力が必要です。

それでも治療費が足りない場合は、金融機関等からの借入れが考えられます。しかし住宅ローン、教育ローンなどのように医療費のための"医療ローン"は原則としてありません。目的を問わないいわゆる「フリーローン」であれば年収や勤務形態などの条件に応じて融資可能ですが、利率も高く設定されます。いずれにせよ、中長期的な返済計画が立てにくいがん患者は、安易な借金はすべきではありません。

公的制度と、民間保険については、この特集の中で詳しく説明されます。

Q8 がんになると、就労は難しい?

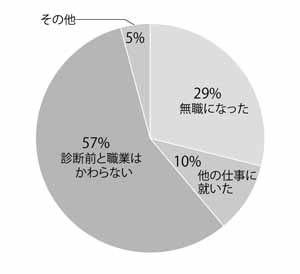

「第1回がん患者アンケート」2009年・ニッセンライフ/NPO法人がん患者団体支援機構

「第1回がん患者アンケート」2009年・ニッセンライフ/NPO法人がん患者団体支援機構民間保険会社の調査によると、「診断前と職業はかわらない」と答えた人は57%でした。対して、29%が「無職になった」、10%が「他の仕事に就いた」と答えています。同じ調査で、診断前に21%いた年収600万円以上が診断後は7%に減少したという結果も出ました。

ライフプランという点で考えると、男性も女性も60歳代からがんになる率が伸びますが、最近は収入や貯蓄がまだ少ない若い世代の「若年性がん」も増えています。その世代でがんになると、失職する、蓄えはないというダプルパンチの事態にも陥る可能性が高く、割安な民間保険を利用してリスクに備えておくことが必要でしょう。

「がんとお金の本当の恐ろしさ」

これが、がんサバイバーとしての正直な私の感想である。

がん告知前から診断確定のための検査があるので、その費用や病院に足繁く通う交通費、食事が作れないときの惣菜費や外食費、情報収集のための書籍も買い漁った。そして、入院・手術・治療スタートなど、告知された年の1年間は、お金に羽根が生えたように飛んでいく。金額の多寡はあっても、みな経験していることだろう。

しかし、がんとお金の問題はここからなのである。がんは手術がスタートラインと言われるように、治療期間が長い。私のような乳がん患者は、ホルモン治療を行うことも多く、5年以上治療が続く場合もある。その間の治療費はもちろんのこと、再発を気にして、健康食品やサプリメントを服用したり、有機栽培の野菜に切り替えるなど食生活を一変させたりする人も多い。これらの数字は、日常の生活費に含まれて、なかなか患者調査などには出てこない。がんに罹患しなかったら必要なかったお金が積み重なり少しずつ負担になってくるのが、がんとお金の恐ろしさかもしれない。