- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

2025年8月以降「高額療養費」は年齢問わず負担能力に応じた見直しへ

「高額療養費」は、がんのように長期かつ高額な治療を受ける可能性のある患者さんにとって、なくてはならない公的制度です。

しかし、昨今の高齢化や高額な薬剤の普及などによって、その総額は年々増加の一途をたどり、適用件数も2021年度までの10年間で3割増となっています。そうなると、当然のことながら、現役世代を中心に保険料負担も大きくなる一方です。

そこで、セーフティーネットとしての高額療養費の社会的役割を維持しつつ、全世代の保険料負担の軽減を図るため、2025年8月から段階的に見直しが行われる予定です(*本コラムは2025年2月28日時点の情報を元に執筆)。

2015年~2018年にかけて行われた高額療養費の改正

これまでも高額療養費は、たびたび改正されています。

直近では、2015年1月から、70歳未満の高額療養費の自己負担限度額(以下、限度額)について、所得区分が3段階から5段階に細分化。続いて、2017年と2018年にかけて、段階的に70歳以上の限度額が引き上げられ、現役並みの所得区分が3区分に細分化されました。

これによって、70歳以上でも、現役世代と同じように一定の収入がある場合、相応に医療費を負担しなくてはならなったのです(詳細は以下のコラム参照)。

<参考>

・がんサポート「FP黒田尚子のがんとライフプラン 12」2015年1月から高額療養費制度が改正。変更点をおさえておこう!

・がんサポート「FP黒田尚子のがんとライフプラン 39」2017年8月以降、2段階で変更される70歳以上の「高額療養費」に要注意!

2025年8月以降の高額療養費が見直しされる見込み

そして、この10年ほどで現在の日本の社会保障政策は、年代を問わず、全ての国民が経済的な負担能力に応じて支え合う「全世代型社会保障」の構築を目指すものへと転換がはかられています。

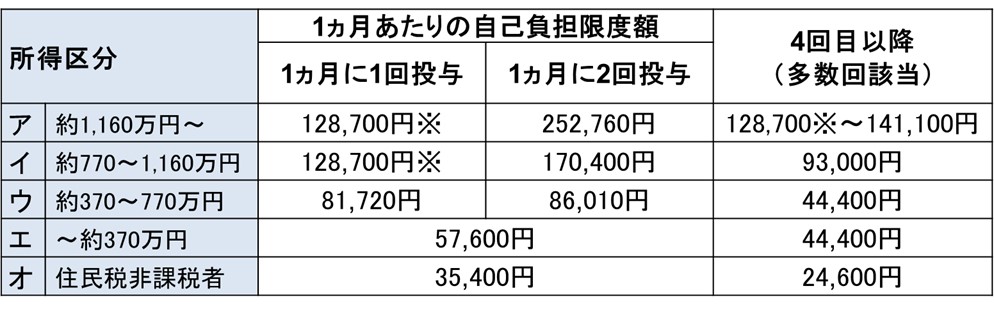

今回の見直しは、前回の改正から約10年が経過し、国民所得が上昇していることを踏まえ、住民税非課税区分を除く、各所得区分をさらに細分化した上で、それぞれの限度額を引き上げ。具体的には、次のように3段階に分けて実施される予定でした。

<第1段階>2025年8月~

・70歳未満および70歳以上に対して、現行の所得区分を維持しつつ、全ての所得区分において負担能力に応じて2.7~15%の限度額の引き上げ。

<第2段階>2026年8月~

・住民税非課税世帯以外の所得区分を3つずつに分けて70歳未満で13区分、70歳以上で14区分に細分化。

・同時にそれぞれの上位2区分の限度額を引き上げ。

・70歳以上の「外来特例」(入院とは別に、年収約370万円未満の外来受診(通院)に適用)の1カ月あたりの自己負担の限度額を低所得層で据え置く一方、それ以外では年収に応じて月額5,000〜1万円引き上げ。

<第3段階>2027年8月~

・それぞれの上位2区分で限度額をさらに引き上げ。

これらの改正をまとめたものが次の図表です(図1・図2参照)。

複雑でわかりにくいのですが、これまでの改正と違うポイントは、限度額の引き上げ幅が年収に応じて変動していること。70歳以上の高齢者についても、現役並み所得者であれば、70歳未満と同じ限度額になるということです。

引き上げ幅については、厚生労働省「令和5年賃金構造基本統計調査」によると、一般労働者の賃金は2015年の30万4,000円から、2023年には31万8,300円へと増加するなど、平均給与の伸び率が約9.5%~約12%に上昇したことなどを踏まえ、平均的な所得層(70歳未満の場合の所得区分「ウ」、70歳以上の所得区分「現役並みⅠ」(年収約370万円~約770万円)で10%に設定。2025年8月から、これらの所得区分では「80,100円」から「88,200円」と月額約8,000円も限度額が引き上げられるイメージです。

そして、細分化後の最も高い年収約1,650万円を超える区分に至っては、2027年8月以降の限度額が「252,600円」から「444,300円」と、現行よりも19万円以上も負担が増えます。

70歳以上の年収約370万円未満の人への「外来特例」も見直し

また、70歳以上の「外来特例」が見直しされた影響も大きいと言えます。

これは、高齢者が定期的に通院することも多いため設けられた特例で、以前は所得に関係なく適用されました。

それが、現行では、「一般」「低所得者Ⅱ(住民税非課税)」「低所得者Ⅰ(住民税非課税(一定額以下)」のみが対象となっています。

例えば、一般(年収約370万円未満)であれば、現行の限度額は月額18,000円。さらに、年間でも144,000円までと2段階でリミッターがかかっていました。

それが、2026年8月以降、一般でも窓口負担が2割の場合、月額28,000円(年額224,000円)、窓口負担1割の場合、月額20,000円(年額160,000円)となり、低所得者Ⅱの場合も月額8,000円から13,000円の負担増となっています。

キイトルーダでどれだけ負担額が変わるのかを試算

ただ、おそらく、このような数字の羅列だけでは、実際、どれくらい医療費が増えるのかよくわからないと思います。そこで、メラノーマや肺がん、腎細胞がん、頭頸部がんなど、さまざまながん治療に使われているキイトルーダ(一般名ペムブロリズマブ)で試算してみました。

図3は、改正前の限度額です。キイトルーダは、3週間ごとに200㎎投与するため、1カ月に1回または2回の投与になります。薬価から計算して、自己負担3割の場合、*約13万円かかります。

[*前提条件・キイトルーダを3週間ごとに200㎎投与・点滴静注100㎎の薬価214,498円。キイトルーダの薬剤費のみ対象(診療費・併用薬の検査・検査費等は除く)2024年4月時点]

国税庁の「令和5年分民間給与実態統計調査」によると、給与所得者の平均年収は460万円です。一般的に、ほとんどの方は所得区分「ウ」に該当しますので、最終的な自己負担分は8万円程度でしょう。

しかし、現行の所得区分「ア」「イ」の場合、1カ月に1回の投与では、高額療養費は適用になりません。その分、多数回該当に達するにも時間がかかります。したがって、同じ薬剤を投与していても所得によって、実際の自己負担はまったく変わるということです。

*出典:キイトルーダ🄬.jp「キイトルーダ®による治療を受けている患者さんへ 高額療養費制度についてー2024年4月改訂版ー」より一部抜粋の上、筆者が編集作成

図4は70歳未満、図5は70歳以上で、1カ月に2回投与した場合で試算した改正後の限度額です。「※」がついているのは、改正前と同じく、3割負担額が限度額を超えないため、高額療養費の適用に該当しません。

2027年8月以降は、年齢を問わず所得区分「5」以上の年収約950万円~の場合、3割負担の金額を負担しなければいけなくなります。

また年収約200万円までの場合でも限度額が月6万円超というのは、家計にとってはかなりの厳しさです。

*厚生労働省の資料や薬価を元に筆者が試算した金額であり確定した額ではありません。

「多数回該当」の引き上げは凍結の見込みでも、今後の治療には影響大

これまでも改正が行われてきたとはいえ、今回の見直しは、年収によって、かなり負担が大きくなる可能性が高いものだと思います。

そのため、昨年12月末にこれらの高額療養費の見直し案が発表されてから、がんの患者団体や関連する医学会等が負担軽減を訴えるなど、影響緩和を望む声が少なくありませんでした。

これを受けて、国は長期療養している患者の負担に配慮した修正案を検討。2月14日には、1カ月当たりの限度額とともに引き上げる予定だった「多数回該当」の見直しを凍結するとしました。

しかし、図4や図5を再度、よくご確認ください。

2027年8月以降、改正後の所得区分「1」~「5」の場合、「※」がついています。ということは、どれだけ治療を受けても、直近の12カ月のうち4回以上該当しなければ限度額が引き下がる多数回該当の適用を受けることはできません。

つまり、現在、長期療養を行い、多数回該当に達している患者さんは現行のまま据え置きですが、今後、がんに罹患して治療を始める方は高額な負担を強いられるということです。

患者団体等からこのような指摘を受け、さらに、2月28日には、石破首相が制度見直しを表明。今年8月以降の初回の限度額引き上げは現行案通り実施するものの、来年8月以降の制度のあり方については、患者団体などの意見も聴いた上で改めて検討し、今年の秋までに決定する方針を示しました。

しかし、野党側は、政府の限度額引き上げ等の見直しは、全面凍結すべきだと主張しているなど、未だどうなるか先行きは不透明です。

2026年8月以降、「1」「2」の該当者は総医療費100万円でも対象外

前掲の試算に限らず、2026年8月以降の見直しが実施された場合、所得区分「1」「2」に該当する患者さんは、総医療費が100万円超えでも高額療養費は対象になりません。

さらに、現行の協会けんぽでは、所得区分「ア」「イ」に該当する場合、がん治療等で休職して収入がなくなり、住民税が非課税となっても、「オ」には該当しません。つまり、退職して保険者が変更しない限り、限度額は高いままだということです。こちらも改正後の扱いは未定で、わかりません。

「収入に応じた負担を」という趣旨は理解できますが、最も年収が高い所得区分「1」でも年収約1,650万円から税金や社会保険料を差し引いた手取り(可処分所得)は70~75%程度です。

仮に75%だとしても給料は約100万円。このうち医療費が約25万円なら家計に占める割合は25%。住宅ローンに匹敵する額の医療費です。今後、高収入の患者さんは、大企業の組合健保の方が上乗せで受けられる「付加給付」の有無が重要になってくるでしょう。

いずれにせよ、この見直し案は、現段階では確定ではありません。ただ、現行の制度でも、高額療養費の限度額にギリギリで達せず、高額な自己負担がかかっているケースや高収入の家族の扶養に入っている被扶養配偶者などの負担は確実に増すでしょうし、年金収入しかない高齢者はより切実です。

メディカルファイナンスについて、どのように対策を講じていくべきか。FPアドバイスはますます重要になってくるはずです。今後も改正の内容には注視していきたいと思います。