がん治療で医療費や生活費が今すぐ必要 そんなときは「生命保険の買取」という選択が増えた

京都大学理学部卒。大学院で生命保険を専攻し、卒業後は金融庁で13年間、保険行政を中心に金融行政に従事したのち、2019年退職。大手生命保険会社の商品開発などのコンサルタントを経て、2021年12月会社設立。2022年4月より生命保険買取事業を手掛ける事業開始

がんと告知されたら一時金が支払われる「がん保険に入っていて助かった」と、がん患者さんからよく聞きます。しかし、それ以外の生命保険ではそうはいきません。そこでがんと診断された人に対して2022年4月に始まった「生命保険買取」というサービス。どのようなシステムか、いくらで買い取ってくれるのか、リスクはないのか、手続きはむずかしくないのか。事業を始めた株式会社ライフシオン代表取締役の我妻佳祐さんに聞きました。

死亡保険金を生前に買い取り

――なぜ生命保険買取事業を始めたのですか?

欧米において、生命保険の買い取り(ライフ・セトルメント)はすでに市場として確立しています。そのことを京都大学大学院時代に知り、強い関心を持ち日本でも広がるだろうと思っていました。実際に15~16年前、日本でも一度登場しましたが、保険契約者を買取会社に変更することが生命保険会社から拒否され、裁判でも敗訴したため、そこで止まってしまいました。

しかし、保険契約者さんには間違いなくメリットのあるサービスですから、自分で始めることにしたのです。

――「保険契約者にメリット」とは?

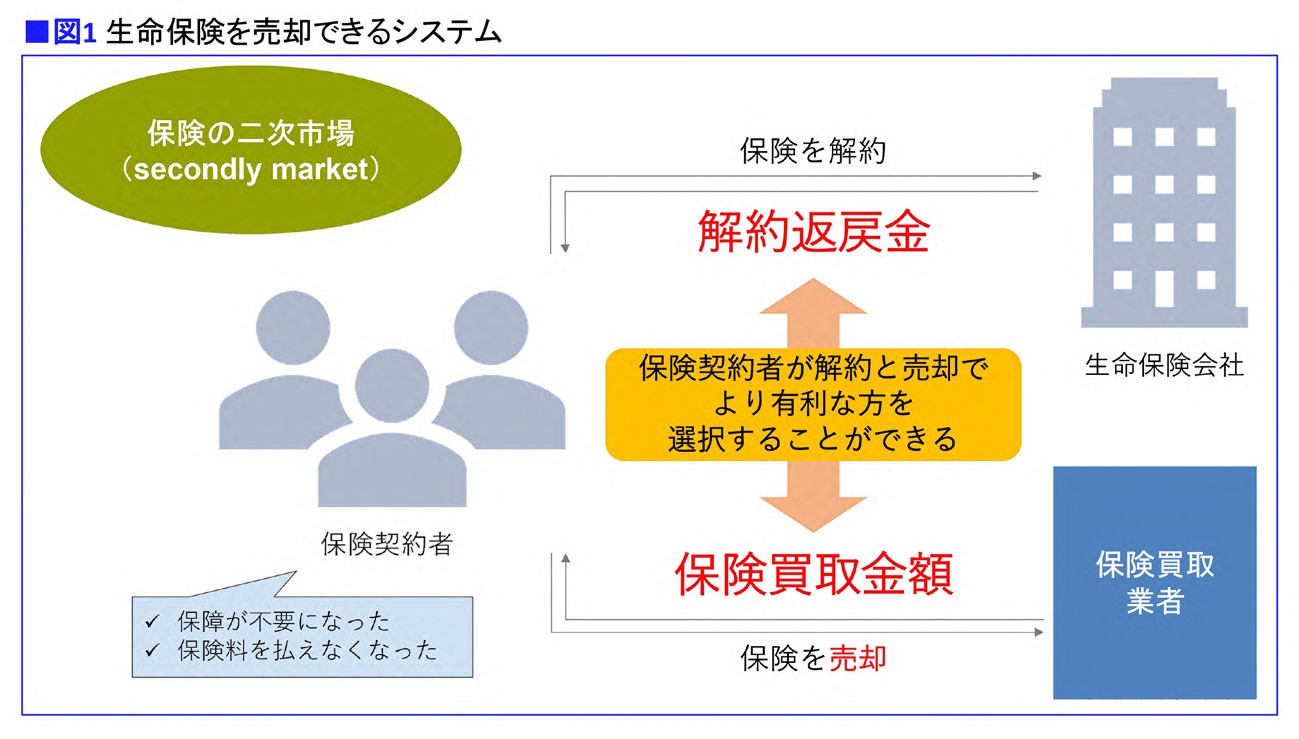

がんになっても、毎月の保険料は支払い続けなければなりません。その負担に耐えられず、解約を考える方もおられるでしょう。そこで、「死亡保険を、解約返戻金より高額で買い取る」というのが、当社の保険買取です。これにより、患者さんが解約返戻金額か買取金額か、どちらか高いほうを選択することができるようになります。

買取で合意すれば、契約者の名義はそのままで、保険金の受取人を当社ライフシオンに変更して、その後の保険料は当社が支払い、患者さんが亡くなった後に死亡保険金を当社が受け取るというシステムです。(図1)。

――満額の死亡保険金額と比べて、躊躇する人もいそうですが?

保険買取は、あくまで解約を考えている方に向けたサービスです。ですから、お支払いする金額が解約返戻金より高いことを最低限の条件としています。その一方、私たちが契約について説明するとき、必ず伝えているのは「続けられるのであれば、続けたほうが受け取れる金額は大きい」ということです。

実際、小さいお子さんがいるのに保険を売ってしまったら、保険契約者さんが亡くなったとき、残されたご家族が困るケースもあります。しかし、死亡保険金を残す必要のない人もいますし、最終的にはそれぞれの事情といえると思います。

――なるほど。解約を考えるならより高く買い取ってもらえる「保険買取」という選択肢ができたということですね。

がん患者さんを対象にしたのは、データが充実しているため

――保険買取事業は、今のところがん患者さんのみ対象とのことですが?

2つ理由があります。まず、がんになると治療費が必要なのに、仕事を辞めたり休んだりすることで収入が減る方も少なくありません。医療費が高額な場合、高額療養費制度が使えますが、これは支払い後に申請して払い戻してもらうので、一時的に負担しなければなりません。そうした患者さんの中には、お金を死後ではなく今もらえることを選択したい方がいるのではないでしょうか。とくに、お子さんなどに残す必要がない場合、生きているうちに保険金を有効活用したい方も多いと思います。

もう1つの理由は、がんという病気はデータが充実しているためです。具体的には5年生存率、10年生存率などのデータを参考にします。もちろん、保険金額や、がんになったらそれ以降の保険料は不要といった特約など、ほかの条件も参考にして個別判断しますが、病気についてのデータが充実しているため、買取金額などの評価が行いやすいからです。

――予後が短い患者さんは高く買い取れますが、予後が長いデータのがん種では、買取金額が安くなったり、ケースによっては買い取れないこともある。そうした判断が、データの充実したがんにおいては行いやすいということです。

5年生存率50~60%くらいが、買い取りできるかどうかの境目になっていると思います。生存率がもっと高い場合、私たちが提示する金額が解約返戻金を下回ることもあります。その場合、「買い取りできない」との回答になります。

――米国の生命保険買取市場の推移をみると、保険金額の20%程度で買い取られているのが実情とのことで、生存率50~60%が買取会社の手数料も含め欧米と同等のボーダーラインと考えられるのだそうです。

買取できる場合、できない場合

――どんなケースで買い取りができて、いくらで買い取ってもらえるのでしょうか?

●買い取りができる例としては、肺がんⅢ期(5年生存率26%)で、死亡保険金が2,000万円、保険料月額5万5000円のケースでは、買取金額870万円、罹患後の保険料が免除になる場合は1,220万円になります。

●買取がむずかしい例としては、大腸がんⅢ期(5年生存率74%)で、死亡保険金が2,000万円、保険料月額が5万円のケース。通常は買取不可で、罹患後の保険料が免除になる場合は290万円。

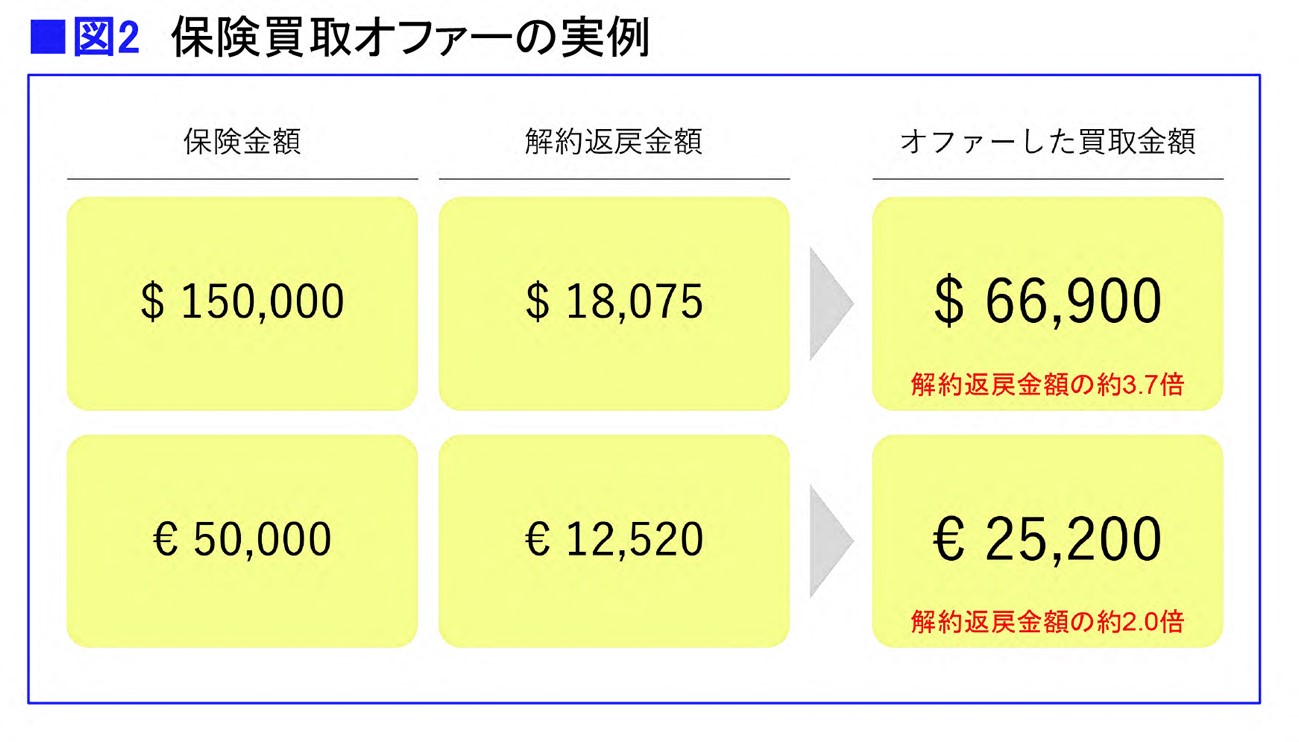

――具体例として、大腸がんⅣ期の40代女性の例を教えてもらいました。この契約者さんは外貨建ての2本の保険に加入しているとのことで、1つが保険金15万ドルで解約返戻金額が1万8,075ドル。これに対して6万6,900ドルの買取金額を提示。これは解約返戻金の3.7倍に当たります。もう1つは保険金が5万ユーロで解約返戻金が1万2,520ユーロ。これに対しては2万5,200ユーロ、解約返戻金の2倍の買取金額を提示しているそうです(図2)。

先日もⅡ期の膀胱がんの患者さんより相談がありましたが、膀胱がんの5年生存率は約75%で、お断りいたしました。とはいえ、これは適切な治療を受けられれば回復される可能性が高いということに他なりませんので、望ましいことと思っています。また、前立腺がんなどはステージⅣでも生存率が90%を超えるので、買い取りがむずかしいのが現状です。

――買い取りを希望しても必ず契約が成立するわけではないようですが、上記の例からもわかるように、生存率の低いがんの場合、買い取り価格が解約返戻金より大幅に高いとのことです。

「保険は売買できるもの」と知れば、日本でも買い取り希望者が増える

――欧米では市場が確立したサービスとのことですが、日本ではなぜ広がらないのでしょう?

欧米では1980年代、エイズが流行した際、治療費を確保するために保険買取が始まったとされていますが、じつはもっと昔から行われてきたようです。18世紀末には保険契約を買い取るアンダーグラウンドの商売がすでにあったようですし、1911年、治療費の払えない人が保険金の受取人を医師にすることを争点とした裁判記録もあります。米国ではすでに消費者保護の一環として、社会的に認められた制度となっています。

しかし、日本には、「保険は売買できる」という発想自体がなかったと思います。保険は売れるということが知られるようになれば、欧米とあまり変わらない状況になるのではと思っています。

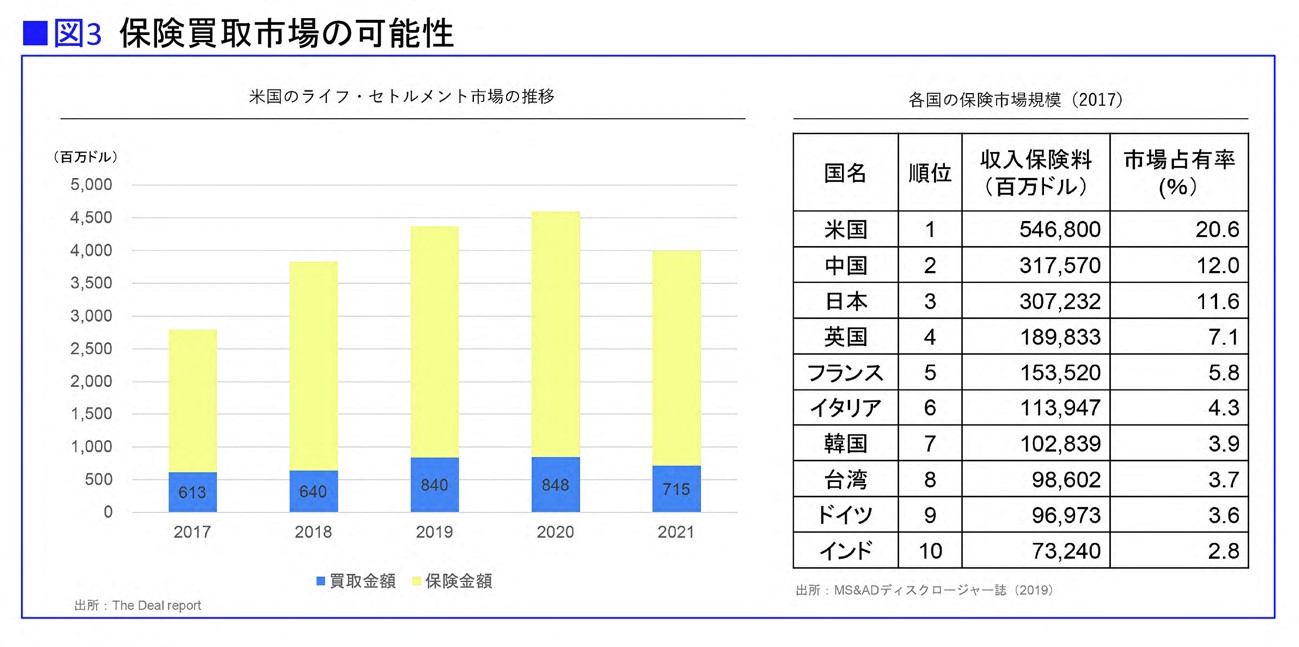

世界の保険市場規模は米国、中国に次いで日本は第3位。つい最近、中国に抜かれるまで第2位の保険大国です。米国における保険買取額は年間1,000億円くらいの規模ですが、日本でも数100億円くらいの買い取りが成立する余地はあると考えています(図3)。

保険買取会社として市場を整備していきたい

――契約時に保険金受取人を同社に変更するのは問題ないのですね?

日本では、「保険会社の同意なしに契約者の変更はできない」判例が確定してしまっているので、私たちは「受取人の変更」で事業化することにしました。

「受取人の変更は通知のみでできる」と法律上定められているので、保険会社の同意は原則として不要となります。

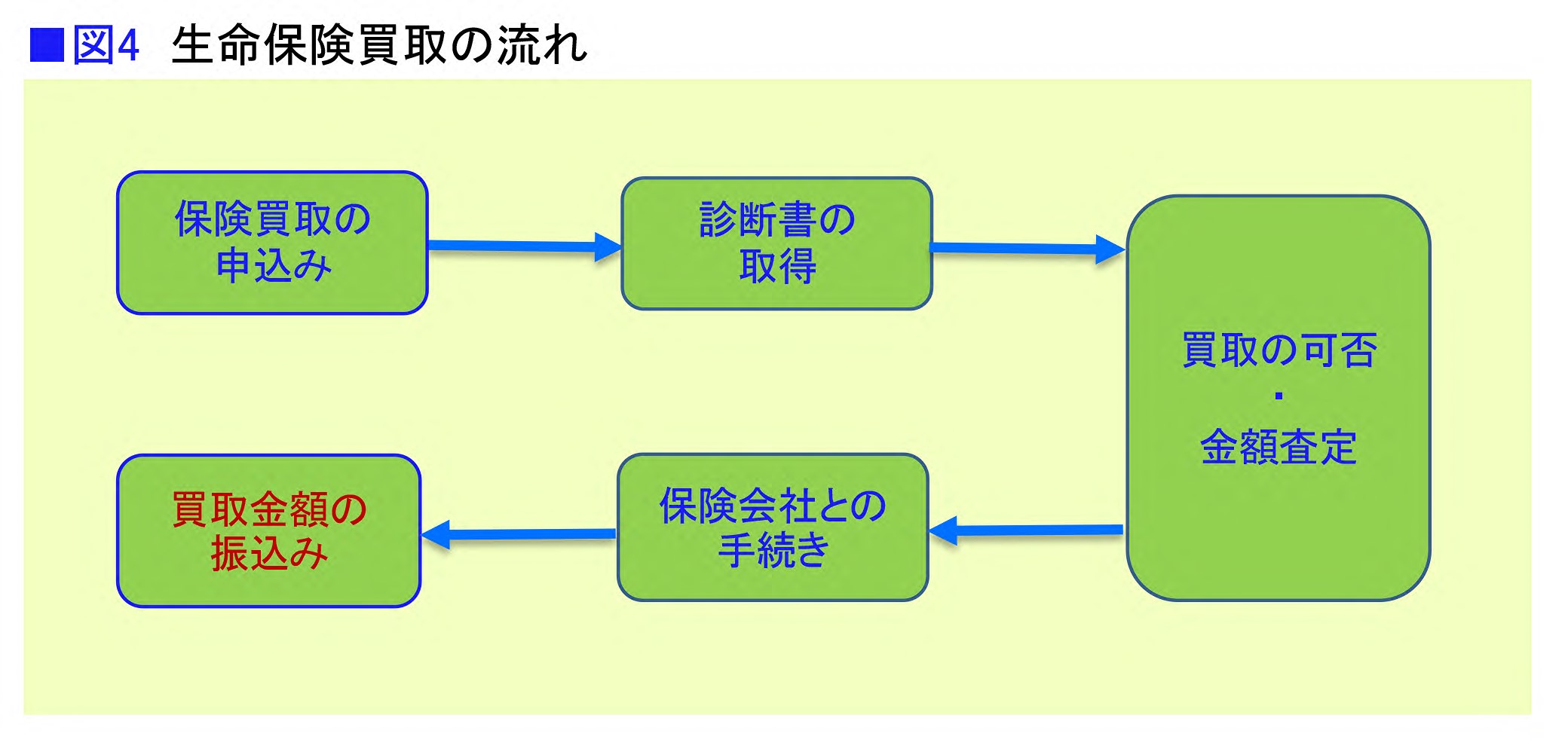

買取契約が成立すると、契約者さんには買取金額を一括でお支払いします。手数料は買取金額から10%を差し引きしますので、買取時に契約者さんの持ち出しは、医師の診断書が主なものになります。

必要なのは「ご家族・ご親族の同意を得る」ことで、ご家族・ご親族には被保険者さんの死亡時に連絡していただく以外、大きな義務が生じることはありません(図4)。

――反社会的勢力などが受取人変更を強制することはありませんか?

たしかに、そうしたモラルリスクは皆無ではありません。ただ、法律上なぜ通知だけでいいのかというと、被保険者の同意をとることが義務だからです。普通の判断力を持つ本人が同意しているのならそうしたリスクは大幅に抑制できるということです。

それでも、私たちも将来的には契約者変更を行えるようにしたいと考えています。しっかりしたニーズがあることを示し、社会的議論を起こして、「契約者・被保険者保護の観点から保険会社も保険買取に応じることが望ましい」というコンセンサスを作り出したいと考えています。

――日本ではどのくらいの市場があると考えていますか?

年間100万人くらいの方が新たにがんになり、そのうちの約89%の世帯が保険に加入しています。そこから見積ると年間4,000件くらいのニーズはあるのではないかと推測しています。

フロントラインに立つ保険買取会社として、市場を整備しルール作りにも取り組んでいきたいと思っています。そして、治療費などに悩むがん患者さんに「保険買取でお金をつくる方法もある」ということを、広く知っていただければと思います。

がんの場合、先進医療が保険適用されるまで、タイムラグがあることが少なくありません。患者さんにとってはその数カ月、数年は非常に重要であり、その期間の資金需要もあると思います。日本の保険制度はよくできていますが、そこから漏れてしまうものにも、私たちはサービスを提供していきたいと考えています。

――金融庁は、ライフシオンの保険買取について「規制上は問題ない」としています。今すぐ治療費や生活費が必要という場合には、検討してみる価値はありそうです。