- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 69

がん経験者でも加入できる? 引受基準緩和型医療保険の新商品が続々登場

がんに罹患して、お金に苦労したがん経験者であれば誰しも思ったことでしょう。「もっと保険に入っておけば良かった」と。筆者が行う患者さん向けセミナーでも、がん経験者でも加入できる保険は関心の高い人気のコンテンツです。

また、厚生労働省の調査(健康意識に関する調査/2014年度)によると、自身の健康について「不安がある」と回答した人が6割以上にものぼり、がん以外にも、4人に1人が何らかの持病を抱えています。

このような状況を踏まえ、最近、持病を抱えた人でも加入しやすい引受基準を緩和した保険の新商品が立て続けに発売されました。

そこで今回は、がん経験者でも加入できる保険の最新情報をお伝えしたいと思います。

がん経験者でも加入できる医療保障の選択肢は4つ

がん経験者の場合、加入する保険は、備えるリスクに応じて「万が一の場合の死亡保障」と「がんが再発・転移した場合の医療保障」の2つに大別できます。

前者は、終身保険や収入保障保険、定期保険などで、例えば、一家の大黒柱である夫ががんに罹患し、亡くなった場合の家族の生活費などを確保したいときに利用します。

ただ、がん経験者にとって心配なのは、再発・転移した場合の医療費をどうするか=後者を確保したいというケースがほとんどです。

医療保障に関する具体的な商品としては、次の4つが考えられます。

①無選択型医療保険

②がん経験者向けがん保険

③引受基準緩和型医療保険

④一般の医療保険・医療(がん含む)特約(ただし、がんに罹患してから5年超など所定の条件を満たす必要がある)

まず①は、名前の通り、告知や医師の診査の必要がなく無条件で加入できます。しかし、保険料は4つのうち最も割高で、既往症や現在治療中の病気は保障されません。そのため、がんの再発・転移の際の医療費の補てんには利用できないということ。したがって、無選択型医療保険は、がん以外の病気に対応したいというニーズのある人向きです。

また②について、がん経験者は、がん保険や3大疾病保障保険に加入できないのが大前提。したがって、これらはあくまで例外的な位置づけで、商品数も多くありません。現時点で取り扱っているのは、セコム損害保険の「自由診療保険メディコムワン」とアフラックの「生きるためのがん保険 寄りそうDays」の2商品のみです(2019年10月17日現在)。その上、前者は乳がん患者しか加入できないなど、がん種も限定されています。

引受基準緩和型医療保険のバリエーションが豊富に

③の引受基準緩和型医療保険とは、引受基準(保険に加入するための条件)が緩和された医療保険です。通常の保険に比べて告知項目が3~5つと少なく、持病等があっても加入しやすいこと。①の無選択型医療保険に比べると、告知の必要はあるものの、保険料は若干割安になることなどがポイントです。

がん経験者にとっては、①~③の選択肢の中で商品数や特約のバリエーションが最も多く、加入可能な最有力候補となる分野と言えます。

告知が必要な特約もありますが、例えば、「がん診断給付金」、「抗がん剤治療特約」、「3大疾病一時金特約」、「通院特約」、「保険料払込免除特約」など、がん治療に役立つ特約が付加できる商品が増え、中には、ネオファースト生命の「ネオdeいりょう健康プロモート」のように健康割引特則で保険料が安くなるといったユニークなものも登場しています。

最近の傾向としては、告知内容を絞ってより加入しやすくした商品や、加入後1年間といった支払削減期間を撤廃し、すぐに満額を受け取れる商品が増えている点が特徴です。

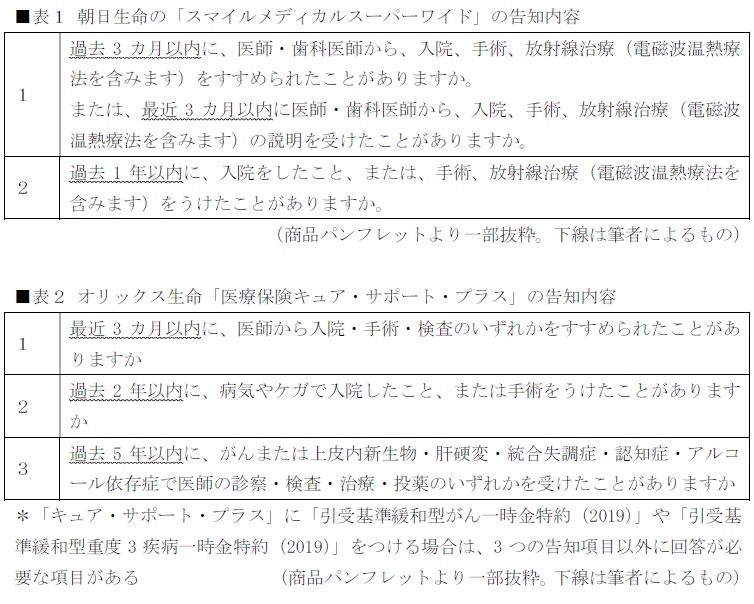

2019年4月1日発売の朝日生命「スマイルメディカルスーパーワイド」は、告知項目を3つから2つに削減。さらに、入院・手術に関する告知の対象となる期間を2年から1年に短縮しています(表1)。

同年9月11日発売のアクサダイレクト生命「アクサダイレクトのはいりやすい医療」 も告知内容は3つのみ。入院・手術の告知対象期間を1年に短縮し、糖尿病(合併症なし)や高血圧、うつ病治療中でも加入しやすくしています。ネット生保だけに、保険料も業界最低水準で、付加できる特約の種類も多く、緩和型商品には珍しく「女性疾病入院特約」が付加可能です。

さらに、同年10月2日には、オリックス生命から、引受基準緩和型保険の3商品「定期保険ファイン・サポート・プラス」「終身保険ライズ・サポート・プラス」「医療保険キュア・サポート・プラス」が同時発売されました。

このうち「医療保険キュア・サポート・プラス」は、保険ランキングなどでも常に上位にあがる同社の医療保険キュアの緩和型版だけに、保険料と保障内容のバランスが良い商品設計になっています。今回の改定で、1年間の削減期間は撤廃(先進医療特約については削減期間は1年)、保険料払込期間の拡充や入院時にまとまった一時金が受け取れる入院一時金特約、通院治療支援特約などが付加できるようになっています。

告知内容は、以下の通りですが、一般的な緩和型と同様に、がん経験者の場合、治療などから5年を経過していることが要件です(表2)。

告知内容が全てクリアできれば、通常の医療保険に加入できないか検討

最後に検討したいのが選択肢④です。前述のとおり、原則として、がん経験者はがん保険に加入できません。一方、医療保険は、引受先の保険会社によって基準が異なり、中には、罹患後5年あるいは10年超など一定期間を経れば、告知義務がなく、一般の保険に加入できる場合もあります。

病状によっては、一般の医療保険に、診断書の提出や割増保険料の支払い、部位不担保(保険会社が定める部位に生じた疾病の治療を目的とする入院や手術について、給付金の支払い対象とならないこと)を付加することで、加入できる場合もありますので、個々の保険会社に確認してみても良いでしょう。

加入可否は別として、上記①~③は、いずれも保険料が相対的に割高になりがちです。

保険に中長期で加入することになることを考えた場合、告知項目を全てクリアしているのであれば、通常の医療保険に加入できないか検討することをお勧めします。

今月のワンポイント 一般の医療保険などと異なり、緩和型保険は、保険会社のHP等に掲載されている告知項目を見れば加入条件が確認できるため、加入の可否が判断しやすくなっています。しかし、保険会社によって、告知内容が異なりますし、医療の進歩による告知項目の見直し等で、以前は加入できなかった方でも加入可のケースも出てきました。いずれにせよ、「加入できない」と思い込まないで、保険会社等に確認や相談してみることが大切です。