- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 2021年 Special

がん患者が知っておきたい 3つの医療保険の改正ポイント

ここ数年、立て続けに、健康保険等の改正が行われています。とくに、「マイナンバーカードの健康保険証として利用」「傷病手当金の支給期間が通算可」「任意継続被保険者制度が任意で資格喪失できる」という3つの改正は、がん患者さんのメリットが大きいものです。

本稿では、とくに、この3つについて、がん患者さんが知っておきたい基本的な知識と活用のポイントをまとめてご紹介したいと思います。

<ポイント1> マイナンバーカードが健康保険証として利用できる

令和元(2019)年5月15日、「医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律」が参議院本会議で可決、成立しました。ここに盛り込まれたのが、マイナンバーカードを健康保険証として利用できるという規定です。

当初は、今年(2021年)3月からの予定でしたが、今のところ同年10月から、マイナンバーカードが健康保険証として使えるようになり、2023年3月末までには、ほぼすべての医療機関等に導入されるということです。

筆者が、個別に東京都内の医療機関に導入状況を確認したところ、このスケジュール通りに進むのは現状として厳しい可能性が高そうです。しかし、国がマイナンバーカードを推進していることもあり、いずれは使えるようになることを想定しておいたほうがよいでしょう。

さて、マイナンバーカードを健康保険証として利用するには、マイナンバーカードを持っているだけではダメ。事前に「マイナポータル」から申し込み手続きが必要です。手元にカードと数字4桁の暗証番号があれば、スマートフォンやパソコン(カードリーダーが必要)でマイナポータルにアクセスできるので、手続きをしておきましょう。

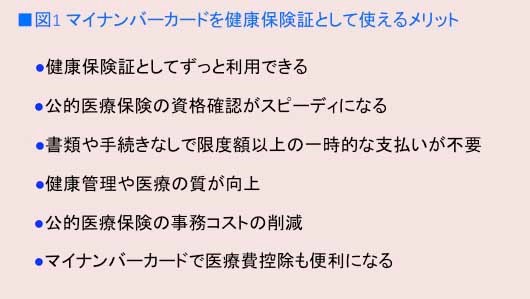

マイナンバーカードを健康保険証として使えるメリットは次の6つです(図1)。

①健康保険証としてずっと利用できる……就職や転職、結婚、引っ越しなどでも保険証の切り替えを待たずに受診できる

②公的医療保険の資格確認がスピーディになる……患者の本人確認と加入する公的医療保険の資格がスムーズに確認でき、医療機関等の受付時の事務処理の効率化が図れる

③書類や手続きなしで限度額以上の一時的な支払いが不要……限度額適用認定証がなくても、高額療養費制度の限度額以上の支払いが不要

④健康管理や医療の質が向上……自分の特定健診情報や薬剤情報を確認でき、本人の同意により、はじめて受診する医療機関等でも、これまでの医療情報等が医療者と共有できる

⑤公的医療保険の事務コストの削減……医療機関の窓口での保険証入力作業や公的医療保険の請求誤り、未収金の減少など、保険者等の事務処理コストが削減できる

⑥マイナンバーカードで医療費控除も便利になる……マイナポータルを活用して、自分の医療費情報を確認できるようになる。2021年分所得税の確定申告から医療費控除の手続きで、マイナポータルを通じて自動入力が可能

このうち、がんサバイバーかつFP(ファイナンシャルプランナー)である筆者がメリットだと感じるのは、③④⑥の3つです。

まず③の限度額適用認定証(以下、認定証)が不要になる点について。

通常、高額療養費は、医療機関等の窓口で自己負担分(1~3割)を支払い、後で申請・手続きをして還付を受けるものです。それを、事前に認定証を用意しておいて、窓口に提示すれば、その月の支払いは、高額療養費の限度額を超えることはありません。

がん患者さんであれば、入院する前や化学療法が始まる前に、認定証を申請する方も多いと思いますが、認定証の有効期限は1年間。その都度、更新する必要があります。それに、休職して年収が減ったり、離職して健康保険が変わったりして、所得区分等が変更すればまた申請が必要です。

さらに、急な入院や、なかには認定証の存在を知らない人もしますので、認定証がなくても自動的に限度額以上の医療費の支払いが免除されるのは助かります。

ただし、認定証が不要になっても、複数の医療機関や薬局の医療費を合算する「同一人合算」や、同じ健康保険である世帯の医療費を合算する世帯合算を利用する場合は、従来と同じような手続きが必要になる可能性が高く、注意が必要です。

とはいえ、「患者本人のみが1つの医療機関に通う場合」は利便性が確実に向上するでしょう。また、2018年8月から70歳以上の所得区分と限度額の見直しが行われたため、所得区分によって、認定証が必要な場合とそうでない場合が混在し、煩雑になっています。

認定証の手続きはそれほど難しくないのですが、高齢者には何かとハードルが高いもの。この改正は70歳以上の高齢者にとって、大きなメリットかもしれません。

続いて④は、マイナンバーカードを用いて、2021年3月から薬剤情報、2021年10月から特定健診情報、医療費通知情報が閲覧できるようになるという点です。

そもそもメリット①が実現するのは、各医療機関等が、社会保険診療報酬支払基金および国民健康保険中央会が構築している「オンライン資格確認等システム」とつながるためです。

将来的に、これを活用して、各患者の薬剤、手術・移植、透析などの情報を確認できるしくみ(EHR)や薬剤・検診等情報を確認できるしくみ(PHR)、電子処方箋等が普及すれば、安全で適切な医療が受けられる可能性が高まります。

具体的には、外出先や旅行先で、急に倒れて救急搬送されたり、患者さん自身が過去の薬剤や手術歴を正確に伝えられなかったりケースなどが想定されます。

もちろん、これらは患者の同意を得た上でという条件付きですが、過去の検診等の情報も把握できれば、重複して検査を受けることも減り、医療費も抑えられます。

中長期で治療が必要、あるいは他の疾患も心配ながん患者さんにとって、健康管理や自分が受ける医療の質の向上につながるというわけです。

そして⑥について、2021年10月(2021年9月診療分)以降、医療費通知情報をマイナポータルで管理ができ、領収書の保管も入力作業も不要になります。

また、2021年分の所得税から、国税庁のシステムと連携することで、確定申告で申告する「医療費控除」が、マイナポータルから申告書作成が自動でできます。

高額な治療を受け続けているがん患者さんであれば、毎年の確定申告も恒例行事と言えるかもしれませんが、少しでも作業がラクになるのは嬉しい限りです。

ただし、2021年9月までの医療費通知情報は閲覧できないので、確定申告の負担が完全に軽減されるのは、2022年分の所得税の申告からになる予定です。

なお、このメリットにも注意点があります。医療費控除を家族の分と合わせて申告をするというご家庭も多いでしょうが、マイポータルから申告書が自動でできるのは、自分の分のみ。また、医療費通知情報は、保険診療分のみですので、自由診療や先進医療、通院のための交通費、薬局で買った医薬品などを含める場合は、これまで通りの申告が必要となります。

<ポイント2> 傷病手当金の支給期間の通算化

2021年2月5日、「全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律案」、いわゆる医療制度改革関連法が国会に提出され、同年6月4日、参院本会議で可決、成立しました。

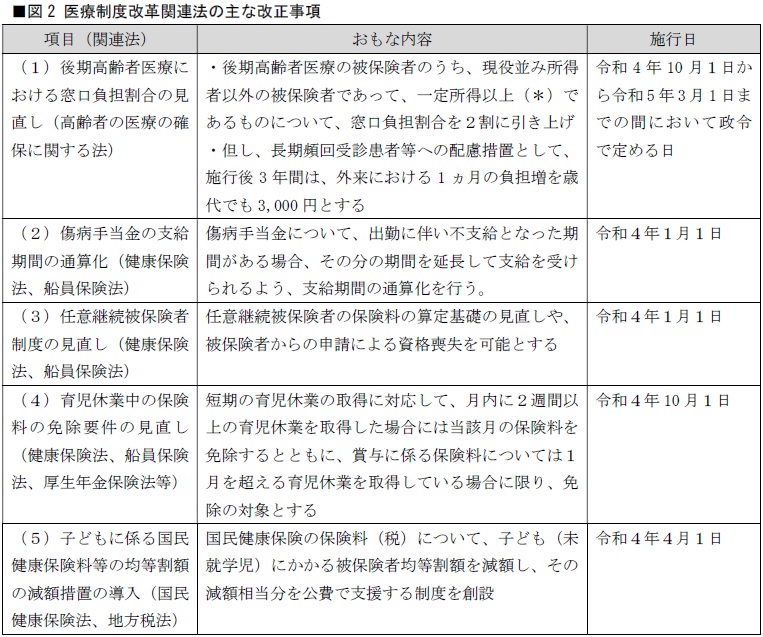

今回の主な改正事項は以下の通りです(図2)。

*課税所得が28万円以上かつ年収200万円以上(単身世帯の場合。複数世帯の場合は後期高齢者の年収合計が320万円以上)。経過措置も含め、政令で規定。

出典:厚生労働省「全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律案の概要」

このうち、がん患者さんが知っておきたいポイントの2つ目は、「傷病手当金の支給期間の通算化」です。

現行の傷病手当金の支給期間は、同一傷病に対して支給を開始した日から最長でも1年6カ月間まで。期間は1日単位で、暦の上で計算した日数で判断され、実際に受給した期間とは関係なく、支給を開始した日から1年6カ月後に受給期間が終了となります。

傷病手当金の受給を開始した後に、いったん復職して、再び治療のため休職するなどを繰り返していると、1年6カ月などあっという間です。

実際、がん患者さんからは、「抗がん薬治療中で、休職できれば身体的な負担も軽いけれど、働けないことはない。いずれ、症状が悪化したときのために、今は受給しないで、後々のために取っておいたほうがよいか?」といった受給のタイミングに関する相談はよく受けます。

全国健康保険協会管掌健康保険「現金給付受給者状況調査報告(令和元年度)」によると、傷病手当金の受給期間は、平均 164.59 日(約5.4カ月)と、半年にも達していません。もちろん、半年で、治療が落ち着き、体調も仕事に復帰できるくらいにまで改善したという方であれば何の問題もないでしょう。

しかし、中には、受給して半年くらい経つと、「まだ復職できないのなら、会社を辞めて治療に専念しては……」と言われて、体調が万全でもないのに復帰せざるを得なかったケースもあるのでないかと懸念しています。

いずれにせよ、2022年1月1日以降、出勤に伴い不支給となった期間は、その分を延長して通算して1年6カ月間支給を受けられるようになり、使い勝手はよくなります。

もともと、傷病手当金の通算化は多くの患者さんから要望の声が挙がっていました。今後は、復職と受給のタイミングを悩まなくてもよいという点では、病気の治療と仕事の両立に一歩前進といった形でしょうか。

ちなみに、共済組合の場合、すでに傷病手当金の支給期間の通算化は行われていました。

<ポイント3> 任意継続被保険者制度が任意で資格喪失できる

最後にポイントの3つ目は、「任意継続被保険者」(以下、任継)に関する改正です。

健康保険の「任継」とは、退職して被保険者の資格を失った後も一定の条件のもと継続して被保険者になれる仕組みです。

一般的に、退職後に、治療に専念するためなど、すぐに就職しない場合、加入する公的医療保険の選択肢は、①勤務していた会社の健康保険の任継を2年間利用する、②国民健康保険に加入する、③家族の被扶養者になるという3つが考えられます。

このうち、③は年収要件(130万円未満:60歳以上または障害者は180万円未満)などの条件があり、一定額以上(給付日額が60歳未満3,611円以下、60歳以上5,000円以下)の健康保険の傷病手当金や雇用保険の失業等給付を受給するがん患者さんは扶養に入れません。多くの場合①②のいずれかを選択することになります。どちらも医療費の窓口負担は3割ですので、選ぶポイントは、まず保険料の安さです。

ただし、②の保険料は、前年の所得、不動産などの資産、扶養家族の人数などで決まり、①よりも高額になることが多いため、1年目は任継を選び、2年目に収入が下がった時点で国民健康保険に切り替えるというパターンがスタンダードです。

ところが、実は、任継は、任意の申出により途中でやめることはできません。

被保険者の資格喪失の条件は以下のいずれかです。

・任意継続被保険者となった日から2年を経過したとき

・保険料を納付期日までに納付しなかったとき

・就職して、健康保険等の被保険者資格を取得したとき

・後期高齢者医療の被保険者資格を取得したとき

・被保険者が死亡したとき

そこで、退職した翌年以降、所得が下がった時点で、国民健康保険に切り替えたい場合、あえて、任継の保険料を納付せず、資格喪失するという方法が取られていました。

しかし、この方法では、資格喪失から市区町村の担当窓口で手続きするまでにタイムラグが生じる可能性があります。がん患者さんのように治療や検査のため、定期的に通院している人にとっては、保険証が手元にない空白期間ができるのは極力避けたい事態です。

そこで、この改正によって、2022年1月1日以降、被保険者が任意で任継の資格喪失の手続きを行い、スムーズに次の公的医療保険に切り替えることができるようになります。

なお、傷病手当金の支給期間の通算化と同様、共済組合は、もともと申請による資格喪失のしくみが導入されており、定年退職した公務員の方は、2年目以降は任継を止めて、国保に切り替えるケースが少なくないと聞きます。

いずれにせよ、がん患者さんにとって、プラスになる改正ですので、知っておいて損はないはずです。