- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 70

がん患者でも加入できる? 「外貨建て保険」のメリットとデメリット

近年、銀行の窓販や生命保険会社で販売額が急増しているのが「外貨建て保険」です。がん患者さんの中には、パンフレットやチラシを見たり、商品を勧められたりしたことがある方もいるのではないでしょうか?

ただし、販売額の急増によって、苦情やトラブルも多発しており、その多くが60歳以上のシニア世代です。トラブルの原因は、売り手側の説明不足が大半ですが、私たち買い手側の理解不足も否めません。後で後悔しないよう、がん患者さんにとっての外貨建て保険の仕組みやメリット、デメリット、注意点について知っておきましょう。

標準利率ゼロで、さらに注目が集まる「外貨建て保険」とは?

「外貨建て保険」とは、米ドルや豪ドル、ユーロなどの外貨で保険料を払い込み、外貨で保険金や解約返戻金などを受け取る保険です。特約を付加することで、円貨で保険料を払い込んだり、保険金などを受け取ったりすることもできます。

外貨建て保険の種類は、おもに「外貨建て個人年金保険」、「外貨建て終身保険」、「外貨建て養老保険」などです。いずれも、効率よく保障を確保したい、保険で資産形成をしたいというニーズに対応しています。

保険料の払い込み方法は、月払い・半年払い・年払いなどの平準払いタイプと、契約時にまとめて払い込む一時払いタイプがあります。

前者の場合、保険料払い込みの都度、その時点での為替レートで保険料が計算されるので、為替リスクを低減させることができます。

一方、後者の場合、その時点の為替で支払う保険料が確定します。円安・円高の為替の動向の見極めが必要なので、いわゆる〝高値つかみ〟のリスクを下げたいのであれば、平準払いが基本でしょう。

なお、金融庁などが、トラブルが多く問題視しているのも、相対的に為替リスクが高くなる「一時払いタイプ」です。

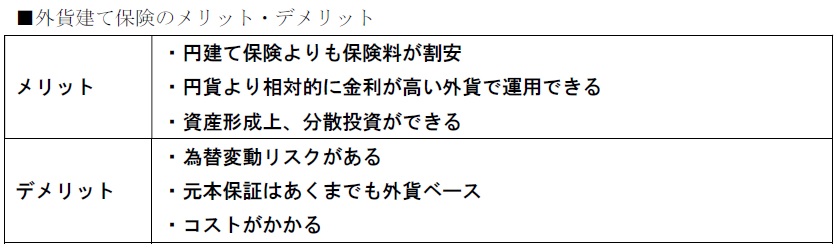

「外貨建て保険」のメリット・デメリット

外貨建て保険のメリットは、何と言っても高い外貨の金利で運用できること。積立利率は、商品によって固定と変動があり、運用状況を見ると概(おおむ)ね3%前後です。

この金利で増えていきますし、その上、契約したときよりも、満期時や解約時に〝円安〟となっていれば、受取額が増加します。さらに、円資産しか保有していないのであれば、資産分散としての効果も期待できるでしょう。

一方のデメリットは、為替の変動によって、契約したときよりも、満期時、解約時に〝円高〟となっていれば、受取額は減少してしまいます。

また、〝元本保証〟があるといっても、あくまでも外貨ベースでのこと。円貨ではありませんのでご注意を。

そして、払い込んだ保険料すべてが運用に回るわけではなく、死亡保険金の費用を差し引いた金額が外貨で運用されます。これらのコストが割高なのです。為替手数料のほか、一般的な生命保険にかかる諸費用や解約した場合の解約控除などもかかります。

外貨建て保険は、死亡時の保障など保険としての機能も備えてはいますが、投資信託のような投資商品の1つとして勧められるパターンがほとんど。

最近は、解約返戻率をアップさせるため、保険料払込期間中の死亡保障を削減して、返戻率を上げた商品も登場しています。

がん経験者は「外貨建て保険」に加入できる?

外貨建てといっても、保険ですので、契約時には健康状態などの告知が必要です。

告知内容は、保険会社や商品によって様々ですが、がんについては、過去5年の病歴(例:過去5年以内に悪性新生物および上皮内新生物で医師による診察・治療・投薬を受けたことがありますか)などの条件が設定されています。

また最近は、告知や診査なしでも申込みできる商品も増えていますので、がん患者さんでも加入できるケースは十分あります。死亡保障や老後資金ニーズ、保険を活用して相続対策をしたい人にとって、選択肢の1つになるのではないでしょうか。

いずれにせよ、長期化する低金利政策の影響で、円建ての一時払い終身保険の貯蓄性は低下し続け、*標準利率がさらに2020年1月から、何と0%に引き下げられる予定になっています。

これを受けて、生命保険各社では、円建て保険について、販売を一時休止あるいは保険料を引き上げたりする動きが始まっており、今後さらに、外貨建て保険が円建て保険の受け皿として注目される可能性が高そうです。

*標準利率=保険会社が将来の保険金支払いのために積み立てる「責任準備金」の運用利回りのこと。毎年10月1日を基準日として、10年もの国債の過去3年間と10年間の平均利回りをそれぞれ計算し、低いほうを元に算出し、金融庁が決定する

今月のワンポイント 外貨建て保険についても、契約後、一定期間であれば無条件に解約できるクーリング・オフが適用になります。ただし、戻ってくるお金は円貨ではなく外貨です。為替手数料によって、受取額は減ってしまう点には注意が必要です。