- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 15

がん経験者でも加入できる保険とは?

近年、がん経験者でも加入できる民間保険(以下、「保険」)のバリエーションが増えてきました。がんを経験したからこそ実感できる保険のありがたみ。でも、加入できても、保障内容は健康なうちに加入できる保険とは異なっていますし、保険料も割高です。今回は、がん経験者でも加入できる保険と注意点について見てみたいと思います。

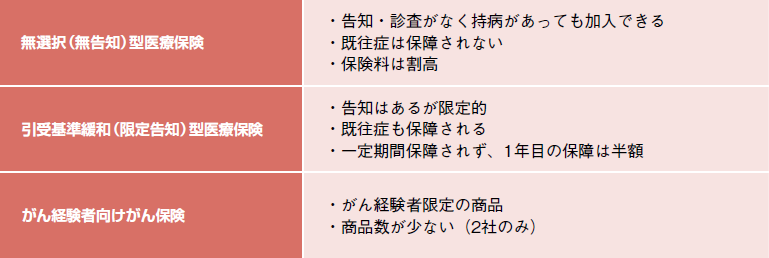

おもにがん経験者でも加入できる保険は次の3タイプです。加入前にそれぞれのメリット、デメリットをしっかり理解しましょう。なお、これらは死亡保障をカバーするものではなく、がん治療に利用できる医療保険やがん保険です。

❶無選択(無告知)型医療保険

加入時の告知や医師の診査などが全くありません。年齢制限などを満たせば、がんなどの持病がある方が原則すべて加入できます。がん治療中であっても大丈夫。ただし、既往症や現在治療中の疾病は、保障の対象外です(もしくは一定期間保障されない)。

保険料は一般の医療保険や引受基準緩和(限定告知)型医療保険よりも高くなります。たとえば、保険に未加入であった20~30代の若い方ががんに罹患後、がん以外の病気やケガも心配だという方向けの商品です。

なお、このタイプは、持病が保障されないためトラブルも多く、売り止めとなった商品もあります。

❷引受基準緩和(限定告知)型医療保険

加入できる基準が緩和されている保険です。通常の医療保険等に加入できない方が、3~4個程度の限定された告知内容の条件を満たせば、加入できます。

がんが完治した状態でなくても申込みできる商品もありますが、がんの場合は5年以内に診断確定、治療等がないことが条件の商品がほとんどです。

デメリットとして加入後90日間は保障の対象外で、1年以内に再発・転移等があっても保険金が半額しか支払われません。さらに保険料の一般の医療保険に比べると、1.3~1.7倍と割高になっています。

ただし、ここ数年、このタイプの商品に注力する保険会社も増えてきており、注目の分野ともいえます。がん経験者が加入するとしたら、もっとも種類が豊富で、加入できる可能性が高いといえるでしょう。

❸がん経験者向けがん保険

がん経験者向けに開発されたがん保険ですが、現在取り扱っているのはセコム損害保険の「メディコムワン」とアメリカンホームの「ガンになったことがある方も入りやすい みんなのほすピタる緩和告知型ガン保険」の2つのみです(2015年3月末時点)。

このうち前者は、がんで入院したときにかかった費用の全額が無制限に支払われ、通院保障も最大1,000万円(5年ごと)まで補償されるなど手厚い内容となっている反面、乳がん経験者限定の商品です。

後者は、がんで入院、手術等を受けてから2年超経過していれば加入できるなど、比較的、加入条件が緩やかで保険料も割安です。基本的な保障内容は医療保険と同じですが、特約でまとまった継続入院時の一時金を付加することもできる点が安心できますね。