- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 16

保険に加入していても貯蓄(お金)は必要!「医療貯蓄」のススメ

前回、がん経験者でも加入できる民間保険(以下、保険)についてお話しました。今回は、がんの再発・転移による経済的リスクに備える方法として「医療貯蓄」をご紹介したいと思います。

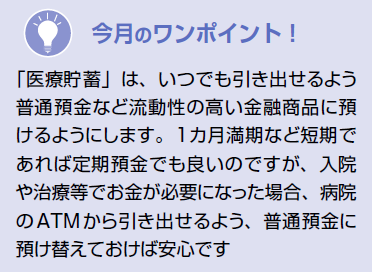

「医療貯蓄」とは、医療費を貯蓄、つまりお金で貯める方法です。私はよくセミナーなどで、がんに限らず、失業、災害、病気・ケガなどイザというときに備えて、「生活費の半年分から1年分を予備資金として準備しておきましょう」とお伝えしています。

生活費が30万円のご家庭であれば、半年分は180万円ですから、金額の目安としては150~300万円といったところです。これは、医療保険やがん保険など民間保険とは、別に準備します。

なぜなら、民間保険はあくまでも「契約」。保険会社が定めた一定のケースに該当しなければ、給付金はもらえません。

たとえば、医療保険は、治療のための入院は入院給付金の対象となりますが、治療を伴わない検査入院は対象外です。せっかくの通院保障も入院しなければもらえない場合もあります。また、対象となっていても、請求しないと給付金がもらえませんし、すぐに入金されるとは限りません。

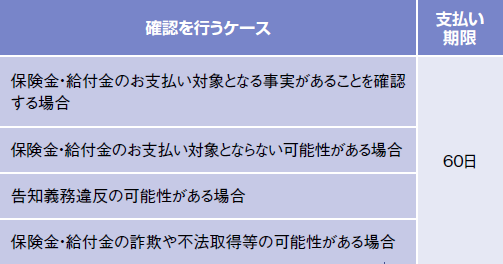

原則として、保険金・給付金は、請求に必要な書類が保険会社に到着した日の翌日から5日以内の支払いが定められています。ただし、事実確認が必要であるなど一定の場合、60日以内。さらに、特別な照会や調査が必要となれば、日数はさらに延長します(たとえば、医療機関または医師に対する照会のうち、照会先の指定する書面等の照会は90日延長など)。つまり、入金されるまで数カ月かかる可能性もあるわけです。

しかし、入院となると、パジャマや日用雑貨などを購入することもあるでしょうし、病院から入院保証金(5~10万円など。病院や入院内容、保険の種類によって異なる)を求められることもあります。また、多くの病院では、月ごとに入院費を支払わねばなりませんので、高額療養費制度を使ったとしても、個室に入っていたり、入院が長引いたりすれば、まとまった金額になるはずです。

つまり、いくら民間保険に加入していても、何にでも使えるお金というのは、必要になってきます。

多くのお金がかかることを知っているからこそ、再発・転移に備えてがん経験者でも加入できる保険を検討されている方も多いと思います。でも、少し冷静になって、保障内容と給付のバランスを考えることが大切です。

たとえば、がん経験者でも加入できる保険の保険料が月額1万円だとしましょう。1年間で12万円、5年間で60万円になります。この間、再発・転移等がなければ、この60万円は掛け捨てになります。精神的な安心として「お守り」代わりに加入するには、少なくないお金です。

それに対して、毎月1万円を「医療貯蓄」として積立てれば、預け入れる商品次第では、利息がついて60万円以上になっているでしょう。このお金は何でも使えますので、再発・転移をした場合の医療費や、旅行・買い物などお楽しみのための費用としても活用できます。

どちらが自分にとってベターな選択肢なのか、再発・転移した場合に本当に役に立つのかをよく検討してみることです。