- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 18

がん患者のライフプランをどう考えるべきか?

がんは、その人のライフプラン(生涯生活設計)に大きな影響を及ぼすことがあります。とくにがん告知を受けたばかりの場合や、まだ治療中で先の見通しがつきにくい場合など、今後どのようにライフプランを立てれば良いか悩む患者さんも少なくありません。

会社員のAさんは38歳。2歳年下の奥さんとは社内恋愛の末、3年前に結婚し、昨年、奥さんは子どもの出産を機に退職しました。

現在は職場から近い都心の賃貸マンションに住んでいますが、子どもが生まれて手狭になったことと、子育てしやすい環境を考えて、マイホームを購入する計画を立てています。さらに、夫婦ともに民間保険は、独身のときに加入した医療保険のみ。子どもの教育費として学資保険の加入も含め、保険の見直しも検討しているところです。

子どもも生まれて、人生これからといった感じのAさんファミリーですが、もしAさんががんに罹患したら、このライフプランはどうなるでしょう。

まず、住宅ローンを組んでマイホームを購入できない可能性があります。多くの金融機関では、住宅ローンを組む条件として団体信用生命保険の加入を義務付けており、がん経験者はこれに加入できないからです。

また民間保険についても、がん保険や3大疾病保障保険には加入できません。死亡保険や医療保険も、健康体のように商品を自由に選ぶことが難しくなります。

さらに、がんの進行度や部位によっては、仕事と治療の両立が困難で、今の仕事を辞めざるをえない、あるいは部署や仕事の内容が変わって、収入が減ってしまう可能性もあるでしょう。そうなると、子どもの教育は、小学校から有名私立へ進学させたいと考えていたのに、こちらもあきらめざるを得ません。

このように、がん罹患前と後とでは、大きくライフプランや生活が変わってしまう場合があるのです。

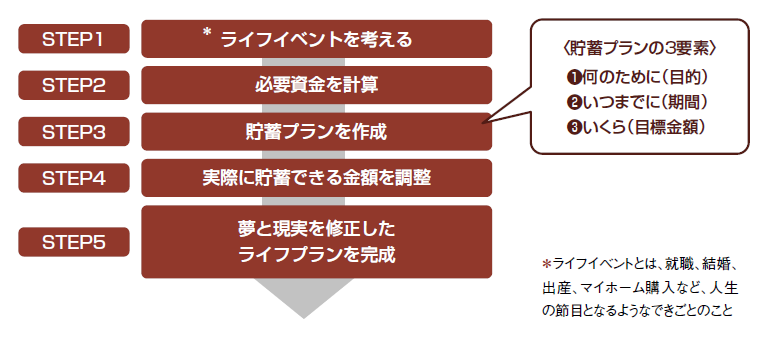

そこで、まずライフプランの基本的な立て方を見てみましょう。一般的なライフプランは、次の5つのステップで作成します(図表参照)。

このうちSTEP3で夢や希望を実現するための「貯蓄プラン」を作成するのですが、そこで必要なのが、❶何のために(目的)❷いつまでに(期間)❸いくら(目標金額)の3つです。

例えば、子どもの教育資金として、10年後に300万円とか、マイホーム購入資金の頭金として、5年後に1,000万円とか。

がん患者の場合、❷❸がネックになりがちだと思いますが、ゆるやかに見通しをつけながら柔軟に対応していくしかありません。

そもそもライフプランというのは、自分なりの人生設計を具体化することで、どのように準備すればよいかを明確にするために立てるもの。自分のこれからの人生をより良いものにするというのであれば、がん患者だからライフプランが立てられない、のではなく、がん患者だからこそ、しっかりライフプランを立てるべきだと私は考えています。