- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 19

知っておきたい保険の診断書のこと

がんと診断あるいは入院や手術をすると、がん保険や医療保険に加入している人は、「あぁ、これで給付金がもらえる」とほっとするでしょう。でもそのために必要なのは「診断書」。実はこの診断書の記載内容で受け取れる給付金の額が変わる可能性があるのです。

医療保険やがん保険の給付金を請求する場合、自分で記載する「給付金等請求書」と病院・診療所が発行する「診療報酬明細書(領収書)」、そして医師が記載する「入院・手術等証明書(診断書)」を保険会社に提出しなければなりません。

保険会社では、これらの書類をチェックして保険金や給付金の支払いを判断します。とくに診断書は、保険加入者が「どんな病気やケガで入院・手術をしたのか」を確認するとともに、「加入時に告知義務違反がないか」を見極める重要な役割を果たしています。

また保険の種類によって、診断書の項目は異なります。たとえば、医療保険は、おもに入院の保障をする保険ですから、必要な情報は、「傷病名」「治療期間」「入院期間」「既往症・持病」「前医あるいは紹介医」「治療内容」「先進医療」など。

一方、がん保険は、保障対象はがんのみという範囲が狭い保険です。がんで入院期間中にほかの病気・ケガを発症した場合、それを保障するわけにはいきません。ですから細かく状況を確認する必要があります。

そこでがん保険の場合、前述の医療保険の項目に加え、「初診日」「確定診断日」「合併症」「検査・検査結果」「手術やそのほかの治療法」「今後の治療予定」など多岐にわたります。さらに注意すべきは、診断書の記載内容で給付金が変わる可能性がある点です。

入院給付金については、病気の種類で給付金額が変わることはありません。しかし、手術給付金については、支給額が「入院日額×手術名ごとの倍率(10、20、40倍)」で決まる保険商品が多く、手術名で支払われる金額が異なります。またその手術が給付対象でなければ、同じような手術であっても、給付金は全く支払われません。

とくにがんの場合、行った手術が「がん」の治療を目的としたものであるかどうかが重要です。具体的には、「悪性腫瘍根治術」と診断書に記載してあるかないかで、給付の倍率が異なったり、支払われなかったりすることも。入院日額が1万円とすると、手術給付金は、倍率10倍で10万円、40倍で40万円と4倍の差が出ますから、これは重大問題です。

とはいえ、診断書を記載するのに、日々多忙な医師の負担が軽いはずがありません。しかも医師は、診断書の書き方講習を受けているわけでもなく、業界で統一した診断書の書式もありません。「これって保険金を請求するために必要な情報なのかな?」と首を傾げながら、患者さんのために頑張って作成作業を行っておられます。

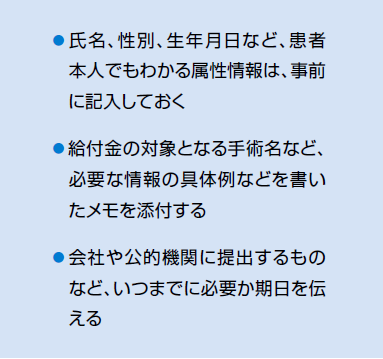

適正な給付金請求をスムーズにするためにも、医師の負担を軽減させるためにも、診断書を記載してもらう前に、加入先の保険会社の担当者やコールセンターに連絡し、自分の受けた手術の内容を伝えて、どのような手術が支払対象になっているかを、事前に確認しておくことが大切です。