- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 22

注目!がん経験者でも加入できる保険に新商品が登場!

がんに罹患してお金がかかることを身に染みているがんサバイバーにとって、「がんになっても加入できる保険」というのは関心の高いテーマのひとつ。今回は、がん経験者向けのがん保険に関する最新情報をお伝えしたいと思います。

おもに、がん経験者が加入できる民間保険は、❶無選択型保険、❷引受基準緩和型保険、❸がん経験者向けがん保険の3つです。このうち③は、セコム損害保険の「自由診療保険メディコムワン」とアメリカンホームの「ガンになったことがある方も入りやすい みんなのほすピタる(緩和告知型ガン保険)」の2商品のみがあります。

ここに2015年11月16日より、テラ少額短期保険の「がんサバイバーのための〝再発治療保険〟」が加わりました。

同商品は、がん経験者が再発・転移した場合、「がん診断給付金」として100万円、がんで免疫細胞療法を受けたときに「免疫細胞療法保険金」60万円、合計160万円が受け取れるものです。

がん免疫細胞療法を受けずに死亡した場合でも、免疫細胞療法保険金と同額の60万円が待機死亡保険金として支払われ、再びがんと診断された後の保険料も免除されます。

これまでのがん経験者向けがん保険の場合、基本保障(補償)はほぼ医療保険と同じ。一時金が付加できる商品もありましたが、あくまでもオプションという位置づけでした。おそらく、一時金が受け取れる保障がベースの商品ははじめてではないでしょうか?

さらに、契約から1年以内でも保険金が満額受け取れる点も、これらのタイプのほとんどが半額などの制限を設けていることを考慮すると、有利だといえます。

気になる保険料は、表1のとおり。がん経験者というリスクの高さや、まとまった一時金が受け取れるだけにお安くはありません。ただ、女性の場合、50~54歳の保険料が45~49歳よりも安くなっているなど、がんの罹患率の傾向をよく見極めて、適切な危険選択がなされている印象を強く受けました。

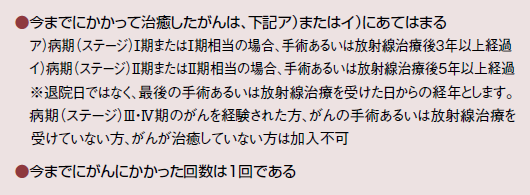

それは、加入条件(表2)からもよく伺え、残念ながら、病期(ステージ)Ⅲ(III)、Ⅳ(IV)期の方や、手術あるいは放射線治療を受けていない方、がんがいったん治癒していない方などは加入できません。

がんサバイバーの立場からすると、加入対象が広いほうが嬉しいこととはいえ、FPの立場からは、きちんとした危険選択がなされていないために、保険会社の経営の健全性が損なわれるというのは問題だと考えています。

なお、ホルモン治療を継続中など、加入できる場合もあるとのことですので、その場合は個別に問い合わせを。

なお、冒頭でご紹介したアメリカンホームの商品は、AIGグループ内での事業の簡素化にともなって、2016年4月1日より新規契約の販売を終了すると発表しています。とくに20代、30代で若年性がんに罹患された方で、がん保険に加入したいという場合は、早めにご検討されるのをお勧めします。