- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 24

パートナーとは内縁関係。生命保険の死亡保険金の受取人はだれでもいいの?

先日、内縁関係にあるカップルから、パートナーを死亡保険金の受取人に指定したいが可能かどうか、というご相談を受けました。多くの人が加入する生命保険ですが、死亡保険金の受取人(以下、受取人)には、だれでもなれるのでしょうか?

最近、東京都渋谷区と世田谷区で、同性カップルを結婚に相当する関係と認める証明書を発行する制度がスタートしたり、事実婚の夫婦が「夫婦別姓を認めない民法の規定は憲法違反」として、政府に対して損害賠償を求めた訴訟を起こしたりするなど、夫婦や家族の在り方が問われる場面が増えているような気がしませんか?

前述のLGBT(性的マイノリティー)の方々に対しては自治体ほか、民間会社からの支援の動きが広がっています。

そのひとつが生命保険の受取人の指定範囲の拡大です。たとえば、ライフネット生命保険では、同居期間等の一定条件のもとに、また第一生命・日本生命では、自治体の証明書に基づき、同性パートナーを受取人として指定できるよう範囲を拡大すると発表しました。

このほかアスモ少額短期保険では、自治体発行の証明書を持たない同性カップルであっても受取人の指定を可能にするなど、対象とする要件等、対応は保険会社によって異なるようです。

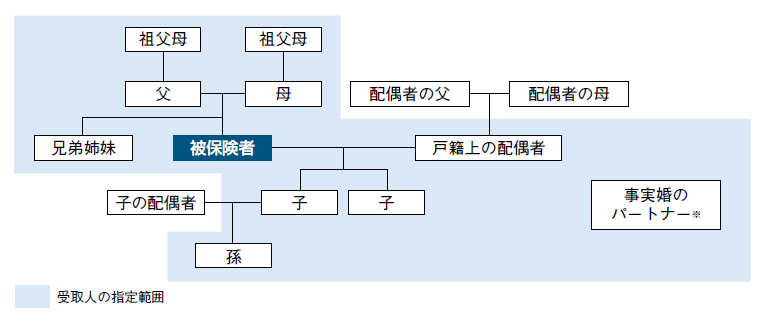

原則として、受取人に指定できる範囲は、「被保険者の戸籍上の配偶者または2親等以内の血族(祖父母、父母、兄弟姉妹、子、孫等)」に限定されています(図表参照)。

上記以外の人を指定する場合は、保険会社からその事情等の説明を求められた上で、指定できるケースもあります(保険会社によって異なる)。その代表格が、いわゆる内縁の妻など。事実上の婚姻関係にありながら、婚姻届を提出していないために法律上の夫婦とは認められていない「事実婚」、いわゆる内縁関係を選択しているカップルというのは少なくありません。また日本では、法的な夫婦別氏が認められていないため、夫婦別姓を選択するカップルのことを事実婚というケースもあります。

そして今回の指定範囲の拡大は、異性間だけでなく、それを同性間にも広げたということで注目されています。

そもそも生命保険というのは、民法上の相続財産ではなく、受取人固有の財産と考えられていますから、受取人に指定された人であれば、だれでも保険金を受け取ることができるはずです。たとえば、亡くなるまで介護をしてくれた長男の嫁や、おひとりさまがお世話になった友人などなど。ただそうなると、それを悪用する人が出てくるなどモラルリスクや、被保険者が亡くなった場合に、病院等が、配偶者や親族以外の第3者に死亡診断書を渡してくれるのか?といった問題も考えられるため、保険会社では、前述の範囲を原則としているわけです。

いずれにせよ、生命保険は、受取人がだれになるかによって課税関係が変わります。安易に考えずに、事前によく確認しておきましょう。