- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 28

相続分をスムーズに受け取れる「遺言代用信託」とは?

これまで相続を何度か経験していますが、相続発生時の預貯金の取扱いは、とにかく大変。今回は、相続が発生した際にスムーズに相続分等を受け取れる「遺言代用信託」をご紹介します。

「自分のお葬式代くらいはちゃんと用意してあるから」、とご家族や周囲に話している方は少なくないと思います。しかし、おそらくその具体的な準備方法は、葬儀のための預金を別口座に分けていたり、生命保険を充当したりといったものがおもでしょう。

もちろん、この方法でもよいのですが、預金口座は、名義人が亡くなった後、一時的に凍結され、引き出せなくなってしまいます。もちろん、銀行側としては、遺産分割トラブルに巻き込まれないため、という理由があるわけですから、それを責めることはできません。

しかし、葬儀費用や死後の手続き費用、当面の生活費など、何かと物入りのときに、手元に現金がないと困ってしまいます。そこで、最近注目を集めているのが、信託銀行による「遺言代用信託」です(図1)。

これは、あらかじめ受け取る相続人を指定してお金を預けておくと、本人が亡くなった場合、簡単な手続きだけで指定された受取人がお金を受け取れるという仕組みです。

2007年9月の信託法が改正されて以来、高齢社会を背景に、財産管理や遺産承継を目的とするさまざまな信託商品が取り扱われるようになり、遺言代用信託もこの1つといえます。

通常、遺族は、相続手続きが完了するまでお金を引き出すことができませんし、引き出す際には解約もしくは名義変更の手続きのために、「遺言書」や「遺産分割協議書」、相続人全員の「印鑑証明書」などが必要で、手間も時間も費用もかかります。ちなみに、この手続きは、預金残高の多寡には関係ありませんので、父や祖母の相続の際も、数千円の残高しかない口座は、よっぽど放置しておこうかと思いました。

また、信託銀行といえば、「遺言信託」がすぐに思い浮かびますが、こちらは、遺言作成の助言、保管や遺言の執行などをパッケージ化したサービスで、あくまでも遺言書作成が前提となります。

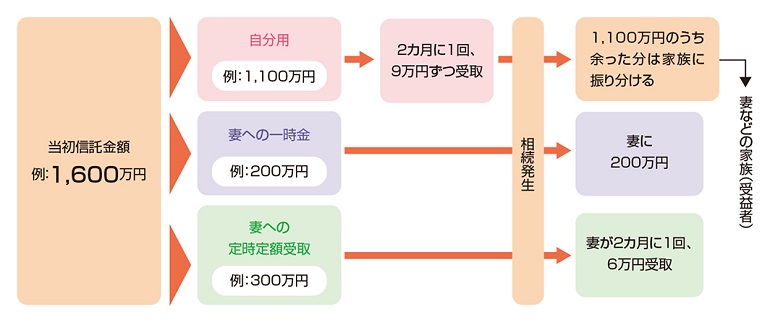

一方、「遺言代用信託」(図2)は、遺言の代わりに契約を締結して、お金を管理するというサービスですので、遺言書を書くのはちょっとハードルが高いという人でも気軽に利用できます。

また、相続時だけでなく、ご自身が計画的に年金のようにお金を受け取ることも可能ですし、申込金額も金融機関によって100万円~3,000万円とさまざまです。遺言代用信託と併せて遺言信託業務を取り扱っているところや、最近は郵送等で申込みができる通販型の商品も登場しています。

今月のワンポイント 「遺言代用信託」は、相続前後の預金の受け渡しが簡単にスムーズになるというもの。相続税の節税効果などはありません。現金以外に不動産などは別途費用が発生する、信託報酬などのコストがかかる、財産の指定は遺留分を超えない範囲で、といった点にもご注意を!