- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 30

がんで働けなくなったときのリスクをカバーする「就業不能保険」とは?(前編)

最近、がん罹患で長期間働けなくなった場合の経済的リスクに備える「就業不能保険」の分野に着目した保険商品が、続々と登場しています。欧米では、ディサビリティ(就業不能)保険と呼ばれて広く普及している保険分野で、例えば、アメリカでは生命保険市場規模53.3兆円に対して、就業不能保険市場規模は1.5兆円。加入率も3割を超えています。

一方、公的制度や会社の福利厚生制度などが比較的充実している日本では、普及がなかなか難しいと言われてきました。がん患者にとって、継続的な収入減のリスクは一時的な支出増(医療費)よりも深刻です。今回は、2回に分けて、就業不能保険について現状と課題を考えてみたいと思います。

がんに罹患して仕事ができず、収入が減少してしまっても、医療費のほかに、生活費や教育費、住宅ローンといった毎月の支出は続きます。

会社員の場合、公的な所得補償の仕組みとして健康保険の「傷病手当金」がありますが、国民健康保険に加入している自営業・自由業の方などにはありません。

そこで、自助努力として、がんに罹患した場合の収入減のリスクに備える生命保険会社の「就業不能保険」(損害保険会社では「所得補償保険」とも呼ばれる)に加入する方法があります。

就業不能保険は、病気やケガなどで働くことができなくなった場合、事前に設定した一定金額が保障される保険です。

なお、この商品を「収入保障保険」と混同している人もいますが、名称は似ているもののまったくの別物です。就業不能保険は、自分の収入を保障しますが、収入保障保険は、自分が亡くなった後の家族の収入を保障するものです。

「就業不能保険」の新商品が続々

がんのサバイバーシップにおいても、就労やお金に関する支援の必要性が認識されつつありますが、それに呼応するかのように、このジャンルの新商品が続々登場しています。

これまでは、日立キャピタル損害保険「リビングエール」や損保ジャパン日本興亜「所得補償保険」など損保系の取扱いが多く、生保では、ライフネット生命「働く人の保険」がほぼ唯一といった状態でした。

それが、ここ数年で、東京海上日動あんしん生命「家計保障定期保険 就業不能保障プラン」(2012年10月)、チューリッヒ生命「収入保障保険プレミアム」(2014年7月)、プルデンシャル生命「就労不能障害保険」(2014年8月)、住友生命「未来デザイン1UP」(2015年9月)、T&Dフィナンシャル生命「働くあなたにやさしい保険」(2015年12月/2016年8月に商品改定。銀行窓販開始)、太陽生命「働けなくなったときの保険」(2016年3月)などなど、新商品が発表されています。

今年6月には、このジャンルの先駆けともいえるライフネット生命が商品改定を行い、「働く人の保険2」の取扱いを開始しました。

2010年に発売された旧商品では、〝一本槍〟だった免責期間や保険期間やタイプを選択できるようにするなど、使い勝手の良い商品に進化させています。

さらに注目すべきは、がん保険のパイオニアであるアフラックもこのジャンルに乗り出してきたことです。

「入院治療保障、死亡保障に並ぶ第3の保障として『給与サポート保険』を発売しますと」大々的に発表があり、7月19日から発売されています。

知名度や営業力のあるアフラックの参画によって、このタイプの商品の認知度が一気に広がる可能性もあるでしょう。

保険各社がこのように注力する背景として挙げられるのが、ライフスタイルの変化です。

2015年度の国勢調査によると、単独世帯は32.6%を占め、夫婦と子どもからなる世帯の28.1%を上回り、わが国の「標準世帯」=「おひとりさま」という状態です。

さらに、ひとり親と子どもからなる世帯も前回調査(2010年)の8.7%から9.2%と最も大きい増加率となっており、必要保障の考え方も、家族のための死亡保障重視から、自分や家族が生きるための生存保障重視へと移行してきています。

さらに、就業不能保険への潜在的なニーズもこれらを後押しする形となっているようです。

次回は、これらも踏まえて、がん患者にとって、就業不能保険が本当に使える保険なのか?加入する場合の注意点は何なのかについて見てみたいと思います。

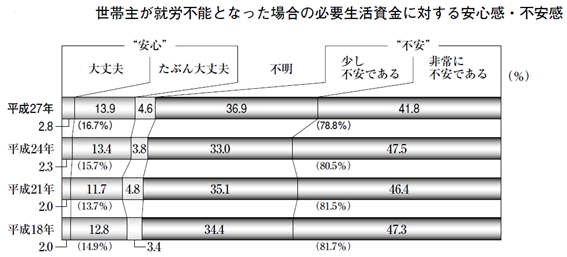

今月のワンポイント 生命保険文化センターの「生命保険に関する実態調査」(図参照)では、約8割の人が、世帯主が病気やケガで働けなくなった場合の生活資金への不安を感じています。その一方で、その場合の準備状況については、準備ができている人は約2割にとどまり、約8割の人が就業不能リスクへの準備ができていない状態です。不安には感じているけれども具体的にどうしたら良いかわからないといった人がほとんどなのが現状かもしれませんね。