- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 27

住宅ローン返済が苦しくなったら・・・銀行に相談に行く前に知っておきたいポイント

住宅ローンを返済中にがんに罹患した場合、高額な医療費負担と休職・失業等による収入減で毎月の住宅ローン返済が苦しくなる可能性も少なくありません。そんな場合に銀行に相談に行く前に知っておきたいこと、考えておきたいポイントをアドバイスします。

日本弁護士連合会、消費者問題対策委員会による「2014年破産事件及び個人再生事件記録調査」によると、破産理由が「住宅ローン」の人が、2008年調査以降、増加傾向にあり、2014年には16%以上にものぼりました。失業や給料の減少等にともなって、住宅ローンが支払えず、破産せざる得ない状況が深刻化しているといいます。

がんの治療のために仕事を休んだり、辞めたりしたことで、収入が減り、毎月の住宅ローンの支払いが困難になったとき、マイホームはどうなるのでしょうか?

基本的に、住宅ローンの支払いを滞納しても、2カ月目くらいまでは、電話や郵便物などで督促の連絡があり、すぐに一括返済を求められることはありません。

しかし、それが過ぎてしまうと、金融機関から一括返済を迫られ、それでも返済できないとなると、最終的には競売にはかけられることもあります。

競売物件の最低売却価格は、市価の2~3割ほど安く、たとえ競売で家が売却できたとしても、それがローン返済額を下回っていれば、家もなくなり、ローンだけが残るという非常に深刻な事態となってしまいます。

マイホームを手放したくないのであれば、とにかく早めに、住宅ローンを借り入れている金融機関に相談に行くことです。その場合の対処法としては、❶返済期間の延長と返済額の減額、❷元金の返済猶予の2つが考えられます。

ただし、いずれにせよ、返済義務を免れるわけではなく、返済期間を延ばすことで、総返済額はアップしてしまうことを肝に銘じておくこと。

前述の2つの方法のうち、どちらを選択することになるかは、こちらの希望というよりも、債務者の病気の状況や勤務先、収入、家族構成などを踏まえて、金融機関が検討し、債務者側に対応策を提案されるはずです。

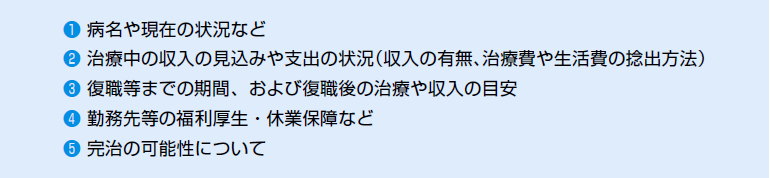

そこで金融機関に行く前に、上記の❶~❺についてよく検討し、きちんと伝えられるようにしておきましょう(図表参照)。とにかく金融機関としては、不良債権化しないようにしたいわけですから、どうすれば返済の継続が可能か、明確にしておくことが大切です。

そして住宅ローンは、ほとんどの場合、団体信用生命保険(以下、団信)への加入が条件となっています(フラット35は任意)。団信に加入していれば、債務者が死亡した場合、住宅ローンは、団信の保険金額と相殺され、要するに住宅ローンがチャラになるわけです。

近年は、死亡以外にがん、急性心筋梗塞、脳卒中など特定疾病の場合も、対象になるなど保障の範囲を広げた団信も登場しています。

特定疾病保障付団信以外は、がんであっても住宅ローンがなくなることはありませんが、通常の団信でも「植物状態」になり仕事ができないなど、症状によって保険会社が個別に適用しているケースもあります。

末期がんの場合など、これらの基準に該当しないか、一度確認してみることも必要です。