- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 32

がんになったら保険料が免除に! 「保険料払込免除特約」とは

基本的な保険商品は、主契約と特約の組み合わせで構成されています。

例えば、がん保険であれば、主契約に診断給付金や入院給付金の保障があり、それに特約として通院の保障が付いているといった形です。特約は付けたり、外したり、自由に設計できますが、主契約を外すことできません。いわば主契約が〝主菜〟であれば、特約は〝副菜〟といった位置づけでしょうか。

保険商品には、様々な特約がありますが、がん患者がぜひ知っておきたいものの1つが「保険料払込免除特約」です。

「保険料払込免除特約」とはその名の通り、契約している保険の保険料の支払いが、所定の事情に該当した場合に免除されるというものです。

免除された後は、保険料は支払いの必要がなくなり、保険契約を続けたまま保障を得られます。

保険業界では、保険料のことを「Premium」と言うため、この特約はよく「P免」(ピーメン)と呼ばれます。ですから、ここでもこの特約をP免としましょう。

さて、がん告知を受け、これからの治療や生活、仕事の両立などに不安や問題を抱えるなか、加入している保険の保険料支払いが不要になったら……、その有難味は言葉にできないくらいだと言います。

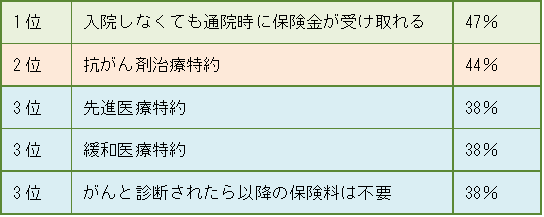

実際に、がん患者へのアンケート調査でも、「がんと診断されたら以降の保険料は不要」が上位にランクインしています(表1参照)。

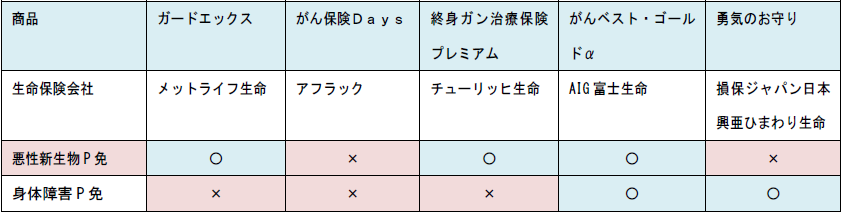

P免を付加できるのは、終身保険や定期保険などの死亡保険や医療保険やがん保険など、保険会社によって様々です。

そして、免除の対象となる疾病・状態についても、がん・急性心筋梗塞・脳卒中といった3大(特定)疾病で所定の状態になった場合や、身体障害・要介護状態などで所定の状態になった場合など、何を対象としているのか確認が必要です。

さらに免除される要件も重要です。とくに3大疾病の場合、がんは、「診断確定されたとき」と比較的シンプルですが、急性心筋梗塞や脳卒中は、「入院したとき」「60日以上の労働制限をうけたとき」「手術をしたとき」など、会社あるいは商品によってバラバラです。保険約款上の所定の状態にならなければ、免除されないということです。

また、ここでの「がん」とは悪性新生物を対象にしている場合がほとんど。上皮内新生物は対象外となっているほか、悪性新生物であっても、保険契約が有効になる「責任開始日」から90日以内に診断された場合も対象とならないケースもあります。

そして所定の要件に該当したら保険料を払わなくても良いわけですから、P免を付加すると、保険料が高くなることも忘れてはいけません。

例えば、A社の終身医療保険(終身払、入院給付金日額5,000円)の保険料を35歳男性で試算すると、P免なしが2,453円に対し、P免ありは3,038円となります。その差額は585円。どの時点で保険料免除になるかによってオトク度は変わってくるでしょう。

すでにがんに罹患されている方は、ご自分が加入している保険にP免が付加していないか、付加していれば要件を満たしているかを確認してください。

また、保険加入をこれから検討するという人は、P免があるかどうかを保険商品選びのポイントの1つにしてみてはいかがでしょうか?

保険料が割高になるためP免をつけないという人もいますが、ご自分が病気になった後の生活をイメージして、保険は保障と保険料のバランスをよく考えて選ぶことが重要です。

今月のワンポイント 保険料払込免除特約のポイントは以下の3つです。

①保険約款における所定の状態にならないと保険料が免除にならない

②保険会社や商品によって保険料が免除になる要件が異なる

③付加した分、保険料が高くなる