- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 42

がん患者とそのご家族が使える民間保険の付帯サービス活用法!

民間保険の「付帯サービス」とは、おおむね2009年前後から、生保各社が競って注力するようになった契約者向けの、いわば〝おまけ〟のサービスです。

最近では、自社商品の利便性向上や他社商品との差別化の一環として大々的に付帯サービスを〝売り〟にする保険会社も増加。一般社団法人生命保険協会に加盟する生命保険会社の半数以上が、何らかの付帯サービスを提供しているといいます。

今回は、がん患者やそのご家族が活用したい付帯サービスについてご紹介しましょう。

基本的に付帯サービスは、保険料がかかりません。あくまでも保険会社の裁量によって提供される顧客サービスという位置づけです。

その内容は、大きく①「健康・医療」、②「介護・福祉」、③「生活全般」の3つの分野に分けられます。

まず①は、主治医以外の医師の見解を聞く「セカンドオピニオンサービス(以下SOサービス)」、健康相談に代表される「健康・医療関連のサービス」、人間ドッグ・脳ドッグ、PET検診などの「検診紹介・割引サービス」、健康・医療に関する情報の閲覧や夜間・休日受診など目的に応じた医療機関を案内してくれる「医療情報提供サービス」、医師や臨床心理士、精神保健福祉士等によるカウンセリングやがんと診断された場合のメンタルサポートサービス等が挙げられます。

また②は、看護師やケアマネジャーに介護全般の悩みを相談できる「介護相談サービス」や、介護施設等の紹介や介護用品等の業者への紹介・取次ぎなどを行う「紹介・利用サービス」などです。

そして③は、引っ越し、旅行、レンタカー、スポーツクラブ、宿泊施設などさまざまな施設やサービスを優待価格で利用できる「優待・福利厚生代行サービス」や、税金や法律のことを専門家に相談できる「くらしの相談サービス」、空き家のセキュリテイ管理、保険の更新時などに付与されるポイント・マイルを景品に交換できるサービスなど、加入している保険とは直接関係のない多種多様なものまで含まれます。

クレジットカードなどにも付帯しているサービスといえば、イメージしやすいかもしれません。

これらのうち、ここ数年、外資系生保を中心に導入が増えているのが①②です。

保険会社としては、死亡や病気時の保険金や給付金の支払いなど、イザというときに役に立つだけでなく、早期発見や病気・介護に対する予防的要素の強いサービスに注力し、契約者を常にサポートしていくスタンスを打ち出しているわけです(もちろん、予防を促進することで、保険金や給付金等の支払いを抑制しようという思惑もありますが)。

一方の契約者としては、サービスによっては有料のものもありますが、その多くは無料で受けられます。オトクにかつ気軽に利用できるとあって、電話による健康相談サービスなど、積極的に利用する契約者も増加し、その意識も変わりつつあると担当者はいいます。

付帯サービスは、その違いを比較・検討することが重要

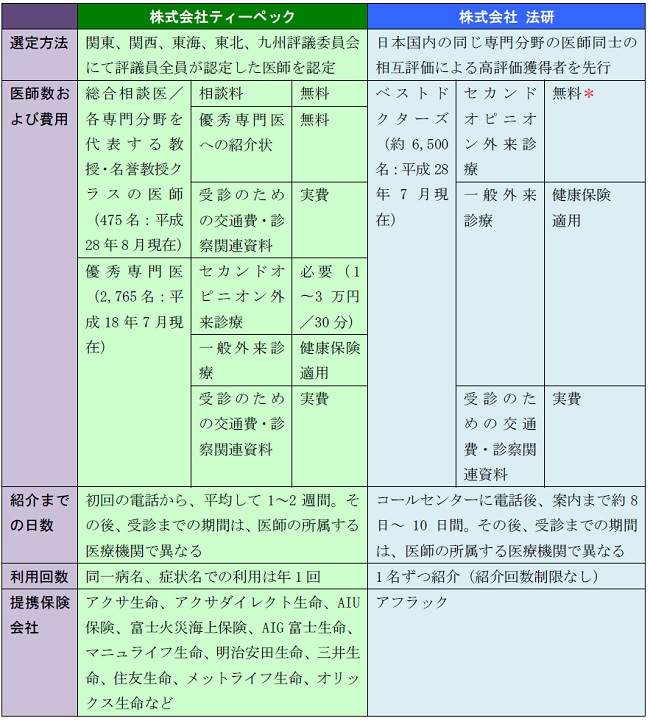

なかでも、SOサービスは、がん告知を受けた後にセカンドオピニオンを希望する場合、どの病院の医師にお願いしたら良いのかわからないというお悩みも多いはず。そんなとき、選択肢のひとつとして、加入している保険の付帯サービスに含まれていないか確認しておくと良いでしょう。

医療機関でセカンドオピニオンを受ける場合、通常は「セカンドオピニオン外来」という専門の外来窓口で受診するケースが一般的。通常の方法で受ける場合と付帯サービスにあるSOサービスを利用する場合の違いは大きく2つあります。

第1に、担当する医師のレベルです。

もちろん、ご自身や紹介などで「この医師になら!」と医師や病院を選んで受診されるケースがほとんどでしょうが、それを探し出すためには、労力・時間・費用がかかります。

それが、SOサービスの場合、あらかじめ一定の基準で選ばれた知識や経験が豊富な専門医が担当しますので、その分の負担は多少軽減されるでしょう。

第2に、費用面のメリットです。

セカンドオピニオン外来の受診費用は、一般的に保険適用外で、全額自己負担。病院によって異なりますが、30分1万円~3万円程度の受診費用が必要です。

それに対してSOサービスを通じてセカンドオピニオンを受けた場合、受診費用が無料となることも(保険会社によって異なる。有料あるいは立て替え払いが必要となるケースも)。

ただし、無料の場合でも、診察関連費用や交通費は実費が必要など、どこまでがサービスとして無料なのか確認しておくようにしましょう。

また保険会社によっては、すべての商品に付帯しているわけではなく、がん保険や医療保険など特定の商品の保険契約者のみ、あるいは一定額以上の保険料負担のある保険契約者に限定している場合もあります。

あるいはサービスの提供会社が同じであっても、保険会社との契約によって取り扱うサービスは一律ではありません。

付帯サービスの充実度を保険選びの材料のひとつにする場合には、その違いをきちんと比較・検討することが重要です。

今月のワンポイント 充実しているとはいえ、あくまでの付帯サービスは、〝おまけ〟的な位置付け。サービスの提供が変更・休止される可能性もあるということを踏まえ、やはり保険商品を選ぶ際には、保険商品の保障内容と給付のバランスがどうかを見極めることをお忘れなく。