- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 44

2018年1月からスタート「つみたてNISA」はがん患者向き投資商品⁈

前回は、「がん患者でも投資したい!」という方のための資産運用の基本的な考え方をお伝えしました。そこで今回は、具体的にどのような商品で運用すれば良いかご紹介します。

がん患者に限らず、優先的に利用を検討したいのが、税制優遇のある制度。その代表格が、NISA(ニーサ・少額投資非課税制度)と個人型確定拠出年金(以下、iDeCo・イデコ)です。

そして、2018年1月からスタートする新しい資産形成の制度「つみたてNISA」の手続きが、10月から各金融機関で始まっています。

今回は、すでに導入されている現行のNISA(以下、現行NISA)や確定拠出年金と比較しながら、つみたてNISAの特徴を見てみましょう。

2017年6月、日本証券業協会では、新制度の名称を「つみたてNISA」に統一すると発表しました。

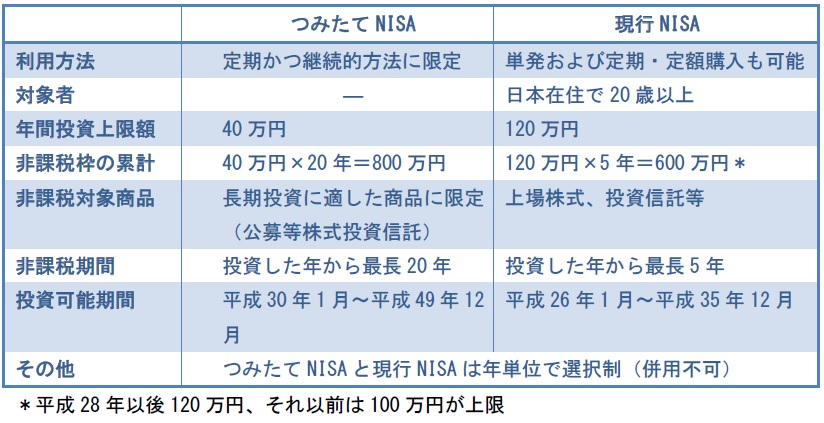

つみたてNISAとは、現行NISAと同じく、非課税口座内での投資信託などに係る配当金や売却益が一定期間非課税にする制度で、現行NISAは、2014年からスタートしています。

現行NISAの場合、口座開設できるのは、その年の1月1日に20歳以上となる居住者等ですが、2016年には、20歳未満を対象にしたジュニアNISAも新設されています。

つみたてNISAのメリットや特徴は?

つみたてNISAの最大のメリットは、現行NISAと同様に税制優遇が受けられる点です。

一般的に、金融商品の収益には、原則20.315%(所得税および復興特別所得税15.315%+住民税5%)の税金がかかります。

これが非課税ということは、例えばNISA口座で50万円のプラスがあった場合、通常の口座と比べると、手取り額に10万円以上も差が出ることになります。いわば国が20%以上の利回りアップを保証してくれているわけですから、これを利用しない手はありません。

また、つみたてNISAの非課税限度枠は年間40万円です。現行NISAの年間120万円と比べると見劣りしているような気がしますが、積立期間(非課税期間)が20年と長期にわたるので、毎年限度額いっぱい利用した場合、20年間の総額は最大800万円。

現行NISAは600万円(120万円×非課税期間最長5年間)ですので、非課税総額は、つみたてNISAの方に軍配が上がります。

また、つみたてNISAの特徴の1つとして、積立のみの利用という点が挙げられます。平均すると毎月3万3,000円ずつ積み立てることになりますので、無理のない範囲で計画的な投資を、ということなのでしょう。

なお、現行NISAの場合、毎月10万円ずつ積み立てて年間120万円とすることもできますが、1年分の上限額を1回で投資することもできます。

つみたてNISAで利用できる商品は限定されている!

つみたてNISAは、運用商品にも特徴があります。「長期、積立、分散投資に適した一定の投資信託」に限定されているのです。

現行NISAの場合、対象商品には上場株式も含まれますが、つみたてNISAの場合、例えば、低コストのインデックスファンドなど、一定の条件を満たし、金融庁に届け出のあったもののみが対象になります。

逆に、信託期間が短く設定されているもの、毎月分配金タイプなど、分配金が頻繁に支払われるもの、手数料が高く設定されているものなど、長期投資の恩恵が受けられないものは対象外です。

各金融機関では、つみたてNISAに対応するため、手数料の引き下げや新商品の開発などが進められており、2017年7月時点では、つみたてNISAの対象となる投資信託が150本とメディア等で報道されました。

対象商品は2017年10月以降、金融庁ウエブサイトに公表される予定です。

一方、つみたてNISAの注意点としては、現行NISAと同じく、金融商品を購入した金額が上限になったら、その年の枠は使い切ったとみなされます。したがって、売却して枠が余ったということにはならず、再利用できません。

また、譲渡損失が発生した場合でも、所得税や住民税の計算上、他の上場株式等の譲渡益と損益通算できず、翌年以降に損失を繰り越すことも不可です。

NISAとiDeCoはどっちを選ぶ?

NISAとよく比較される非課税制度にiDeCoがあります。とりわけ、2017年1月から、これまで加入できなかった公務員や確定給付型年金のみの会社員、専業主婦なども適用されることになり、注目されている制度の1つです。

iDeCoの場合、掛金拠出限度額は年間81.6万円(国民年金基金の掛金や付加保険料を除く)。掛金を拠出時、運用時、給付時いずれも税制優遇があるなど手厚い内容ですが、基本的にこの制度は、老後資金のための個人年金です。したがって60歳まで引き出すことができません。

それに対して、つみたてNISAは、現行NISAと同じく、いつでも現金化することも可能で、病気やリストラなど不意の支出に備えることもできます。

したがって、つみたてNISA、現行NISA、iDeCoを選ぶポイントは、お金の使い道、使う時期、積み立てられる金額がどうかという点です。

ただ、どちらかといえば、つみたてNISAは、がん患者のように、そんなにまとまったお金を投資できないが、安全に、かつできるだけおトクに資産運用をしたいという人には最適の商品と言えるのではないでしょうか?

おもに、つみたてNISAが向いているのは、次のような人です。

・あまり投資経験がない人

・長期の運用を考えている人

・少額ずつ投資したい人

・安全性重視で、低コストの商品に投資したい人

・イザという時に引き出して使えるようにしておきたい

先行きの見通しがつきにくいがん患者であっても、病状に応じて、将来を見据えて資産運用をすることは大切です。

ご自分のリスク許容度を確認しながら、是非チャレンジしてみてください。

今月のワンポイント つみたてNISAの対象商品の最有力候補ともいえるインデックスファンドですが、インデックス投資をする場合、注意点があります。それは、何の指数に連動しているファンドなのか各指数の特徴について理解しておくこと。

例えば、日本株に投資するインデックスファンドには、日経平均株価に連動するものとTOPIXに連動するものが代表的です。しかし、この2つの指数は性格がかなり違います。前者は、対象が東京証券取引所に上場されている銘柄のうち225銘柄の修正平均株価(株価の権利落ちや銘柄の入れ替えなどがあっても連続性を失わない)で、一部の値ガサ株(1株あたりの水準が高い銘柄)の値動きに影響を受けやすくなっています。

一方、後者は、東証一部に上場されている全銘柄が対象で、浮動株式(マーケットで幅広く流通し、常に売買されている株式)数でウエイトをつけた一種の時価総額指数(加重平均株価)です。

このように、インデックスファンド1つ見ても、各指数の特徴や実際の構成銘柄を理解した上で選ぶことが重要だということです。