- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 45

2017年8月から負担増、公的介護保険の改正点のポイント

がん患者にとって、在宅療養を行う際など利用したい公的介護保険の介護サービス。前回2015年度に改正されたばかりですが、2017年5月、改正介護保険法が参議院本会議で成立し、またまた改正されることが決まりました。

利用者にとって負担増必須の改正がズラリですが、ポイントを見てみましょう。

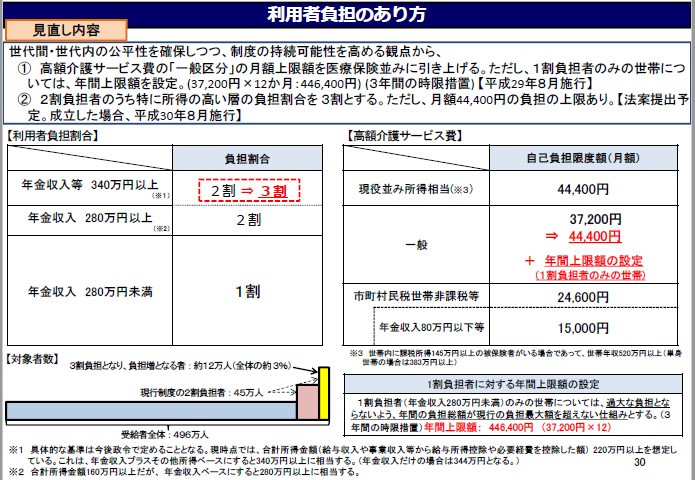

65歳以上の「現役並み所得者」の自己負担が2割から3割にアップ

要介護状態となり、公的介護保険の介護サービスを利用する場合、一定の自己負担を支払う必要があります。原則として自己負担は1割ですが、前回の改正で2015年8月から、 65歳以上の第1号被保険者のうち、年金収入が280万円以上(単身世帯)は2割に引き上げられています。

そして今回の改正によって、2018年8月以降、2割負担者のうちとくに所得の高い層(年金収入等340万円以上)の負担割合が3割に引き上げられることになりました。

厚生労働省の試算によると、受給者全体496万人のうち、2割負担者は45万人(全体の約9%)、3割負担者は約12万人(全体の約2.4%)となる見込みです。

一定の自己負担額を支払えば介護サービスが受けられるといっても、チリも積もれば山となる。毎日何らかの介護サービスを受ける人や要介護度の高い人、受けるサービスの種類によっては、毎月の負担は決して軽くありません。

介護サービス利用者へのアンケート調査でも、介護に関して金銭的負担が大きいと感じていることの第1位として「公的介護保険の自己負担額」(35.8%)が挙がっているほどです(出典:朝日生命『「要介護認定後の暮らし」と「民間介護保険に対する意識」に関する実態調査』/2013年8月15日)。

高額介護サービス費も「一般」世帯は最大月額7,200円アップ

そこで、介護費用負担が重い人のために、公的介護保険の介護サービスを利用し、1ヶ月に支払った自己負担の合計が負担上限額を超えた場合、市区町村の担当窓口申請することで超えた分が戻ってくるしくみが「高額介護サービス費制度」です。

がん患者のみなさんなら、高額な医療費がかかった場合のマストアイテムとも言える「高額療養費制度」は良くご存知でしょう。

高額介護サービス費は、この介護保険版だとイメージすればわかりやすいかもしれません。

高額療養費が年齢や所得によって負担上限額が設定されているのと同じく、高額介護サービス費も、対象者の所得(合計所得金額)に応じて所得区分ごとの負担上限額があります。

所得区分は、所得が低い順に第1段階から第5段階の5つですが、冒頭の改正介護保険法によって、高額介護サービス費についても負担が一部引き上げられることになりました。

対象となるのは、いわゆる「一般世帯」と呼ばれる層。世帯の誰かが市区町村民税を払っていれば、月額上限3万7,200円から4万4,400円の7,200円アップとなります。

ただし、1割負担者のみの世帯については、年間上限額が新たに創設され、44万6,400円(3万7,200円×12カ月)を超えないようになっています(3年間の時限措置/2017年8月施行)。

医療費も介護費もかかっている場合の高額介護合算療養費への影響

改正されたのは、これだけではありません。2018年8月から70歳以上の「高額介護合算療養費」も限度額が引き上げられます。

高額介護合算療養費とは、世帯内の同一の医療保険の加入者について、毎年8月から1年間にかかった医療費と介護保険の自己負担額が基準額を超えた場合にその超えた金額を支給するというもの。

要するに、介護費用もかかっているけれども、病気がちで医療費もかかるといった場合の負担軽減策として、医療費と介護費用を合算したものに上限を設けているわけです。

基準額は年額56万円が基本で、世帯ごとの所得や年齢によっても限度額が異なります。

今回の介護サービス費の引き上げだけでなく、先行して、70歳以上の高額療養費の自己負担限度額が、2017年8月と2018年8月の2段階で引き上げが行われることも決定しています。したがって、これらに連動して改正されるわけです。

同居家族との住民票の「世帯分離」で負担を軽減

介護保険も医療保険も、いずれも「現役並み所得者」といわれる所得者層に対して、現役世代と同様の負担となるような改正となっています。

そこで親子で同居しているご家庭が負担を減らすために使われている方法に住民票の「世帯分離」があります。

これは、介護保険の負担上限額などを判断するときに、同居家族の収入も含めた世帯全体の所得を合算するという点に注目したもので、例えば、利用者本人が年金収入のみでも、同居親族が会社員などで収入があれば、自己負担のハードルが高くなるため、世帯分離の手続きをすることで、合算しないようにするわけです。

手続きは、市区町村の窓口で「住民票異動届」の異動事由の「世帯分離」にチェックをして提出するだけ。とくに「なぜ世帯分離するのか?」と質問されることもなく事務的に処理されます。

ただし、子どもが親を扶養している場合など個々の状況によっては世帯分離をしないほうが良いケースもありますので、総合的に判断することをお勧めします。

今月のワンポイント 高齢者のみでなく、今回の改正で40歳~64歳の現役世代の保険料負担も収入に応じた負担を求める「総報酬制」の導入が決まっています。次の2021年度の改正では、介護保険料の負担開始年齢の引下げ(現行40歳から20歳)や現在は無料となっているケアプランの有料化、福祉用具のレンタルを要介護3以上に限定する案などが浮上しており、今後ますますの負担増は避けられそうにありません。