- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 47

会社を辞める前に知っておきたい 退職後の公的医療保険の選び方

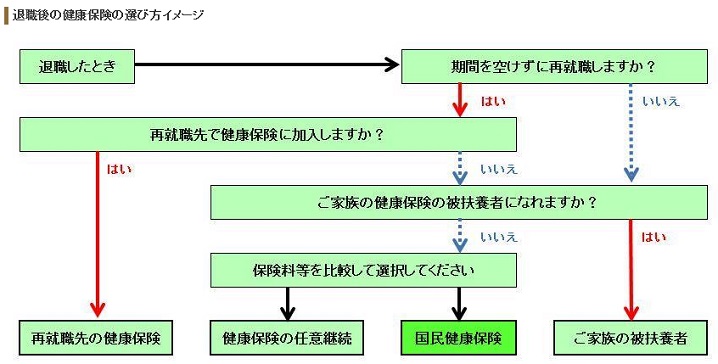

がんなどの病気で会社を退職する場合、その後の公的医療保険をどうすべきか悩む人も少なくありません。

離職後、すぐに別の会社に再就職する場合は、その勤務先の健康保険に加入すれば問題ないのですが、それ以外の場合は、自分にあった制度を選んで手続きする必要があります。

各制度には、手続きに期限などが設けられていますし、がん患者にとって無保険期間を作ることは何より心配なこと。

退職前に、公的医療保険をどうするかは、きちんと考えておきたいテーマの1つと言えるでしょう。

退職後に加入する健康保険の選び方

退職後の公的医療保険の選択肢としては、おもに①健康保険の任意継続被保険者、②国民健康保険の被保険者、③家族の被扶養者の3つが考えられます。

①健康保険の任意継続被保険者になる場合

勤務していた会社の健康保険に引き続き加入する方法です。

退職後2年間継続でき、扶養している配偶者や子どもなどは、引き続き、自分の被扶養者となるため、従来と同じ保障を受けられます(ただし、平成19年4月より、任意継続被保険者の傷病手当金、出産手当金の給付は廃止)。

在職中に会社と折半していた保険料は、全額自己負担することになります。

しかし、必ずしも保険料は2倍になるわけではありません。

保険料が高額になり過ぎるのを防止する目的で、退職時の標準報酬月額とその健康保険加入者全体の標準報酬月額の平均のいずれか低い額が採用されることになっています。

例えば、年収700万円で、協会けんぽ(東京都)の場合、介護保険料も含めた在職中の保険料は月額2万5,432円(本人負担分)です。一方、退職後の保険料は月額3万2,368円を超えることはありません(任意継続の保険料は、平成22年3月から、「各都道府県が決定した料率×退職時の標準報酬月額」という方法に変更)。

加入手続きは、退職日の翌日から20日以内に、会社によって、協会けんぽや健康保険組合などで行います。

任意継続は、加入後に保険料を滞納すると被保険者の資格を失ってしまうので、脱退する意思がないのなら、くれぐれも注意が必要です。

②国民健康保険の被保険者になる場合

国民健康保険は、自営業者などが加入している保険で、各自治体が運営するものです。

国民健康保険は、健康保険と異なり、配偶者や子どもなどもそれぞれ加入する必要があり、扶養家族がいればその人数に応じた保険料となります。

したがって、世帯収入が高いほど、加入者数(とくに介護保険料がかかる40~64歳の人)が多いほど、その分保険料負担は重くなるというわけです。

また、国民健康保険料は、自治体ごとの基準に基づいて、前年の所得によって計算されますので、退職前の給与が高い人などは、1年目の保険料が高くなってしまいます。

ちなみに、平成29年度国民健康保険の保険料の上限は89万円(医療分54万円、支援金分19万円、介護分16万円)、月額約7.4万円です。

加入手続きは、退職日の翌日から14日以内に、国民健康保険課など自治体の担当窓口で行います。

③家族の被扶養者になる場合

健康保険組合や協会けんぽに加入している配偶者や子どもなど、家族の健康保険の被扶養者になる方法です。

前述の①②に比べて保険料負担がない点が最大のメリットですが、被扶養者となるための要件が設けられています。

その要件とは、「60歳未満は年収130万円未満、60歳以上は年収180万円未満であること」、「扶養される家族の年収の1/2であること」などです。(認定対象者が被保険者と同一世帯の場合)

この収入には、雇用保険の失業給付や公的年金なども含まれるため、退職後すぐに扶養の条件をクリアするのは難しいかもしれません。

これがあれば迷わず選ぼう!「特例退職被保険者制度」

退職後の選択肢として、実はもう1つ方法があります。

それは「特例退職被保険者制度」という、老齢厚生年金の受給権者で健康保険組合に20年(40歳以降は10年)以上加入実績がある人が、在職中の健康保険に加入できる制度です。

任意継続が2年間なのに対し、こちらは、後期高齢者医療制度に加入するまでの間(74歳まで)加入でき、家族も含めて現役時代と同様の保障が受けられます。

ただし、この制度は、厚生労働大臣の認可を受けた「特定健康保険組合」限定のもので、ソニー、オムロン、パナソニック、キリンビール、テレビ朝日などの大手企業のみ。全国で60程度しか存在しません(厚生労働省、平成24年度末時点)。

保険料は本人の年収や扶養者の有無に関係なく、現役の被保険者の収入によって決まる仕組みです。保険料アップの可能性があるとはいえ、健康保険組合が独自に行うさ様々なサービスの恩恵を受けられるのですから、医療費負担が重くなりがちながん患者にとって、非常に魅力的な選択肢と言えるでしょう。

選ぶポイントは「保険料」「多数回該当」「付加給付」

これら3つの選択肢のうち、まず選ぶ際のポイントは保険料です。

その観点からすると、一定の要件を満たせば、選択肢③「家族の被扶養者になる」が最もおトクになります。しかし、要件を満たさなければ、選択肢①「健康保険の任意継続被保険者になる」と選択肢②「国民健康保険の被保険者になる」の保険料を比較し、割安なほうを選ぶことになります。

おおむね、国民健康保険の場合、前年の収入で計算することになりますから、退職後1年間は、任意継続被保険者のほうが保険料の負担が少ないケースがほとんど。

とくに扶養家族が多ければ、国民健康保険の保険料は割高です。

そこで、退職後はとりあえず、任意継続を選択し、収入が減少した時点で国民健康保険に切り替えるというのがよくあるパターンです。

ただし、国民健康保険には、災害・失業・低所得などによって、国民健康保険料の納付が困難な場合、申請により保険料を減額・減免できる制度が設けられています。これに適用されれば、国民健康保険料を安くすることも可能です。一方、任意継続には、このような制度はありません。

そして、がん患者が忘れてはいけないポイントは、高額療養費制度の「多数回該当」と健康保険組合などの「付加給付」です。

前者については、同じ保険であっても被保険者が変わった場合や、保険制度が変わった場合は、高額療養費の回数は引き継ぎされません。つまり、多数回該当が適用になり、医療費が抑えられている状況で、健康保険から国民健康保険などに変更した場合、適用がリセットされてしまうので、自己負担額が引き上げられることが予想されます。

また、加入先の健康保険組合に法定給付に加えて付加給付がある場合、任意継続被保険者となった後も受けられるのであれば、そのメリットも考慮する必要があるでしょう。

いずれにせよ、どれを選ぶのがベストかはケースバイケースです。

各市区町村の担当窓口では、身分証明書と前年の源泉徴収票、もしくは市県民税・特別徴収税額の通知書を持っていけば、保険料を試算してくれますし、最近では、保険料が試算できるサイトなどもあります。必ず退職前に、確認して、自分にオトクな制度を選択するようにしてください。

今月のワンポイント 傷病手当金は、退職後に支給事由が発生した場合は支給されません。しかし、在籍中すでに支給されており、退職時に一定の要件を満たしていれば、上記の3つの選択肢のいずれを選んでも継続して受け取れます。