- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 50

老齢基礎年金の繰上げ受給をする前に知っておきたいデメリット(後編)

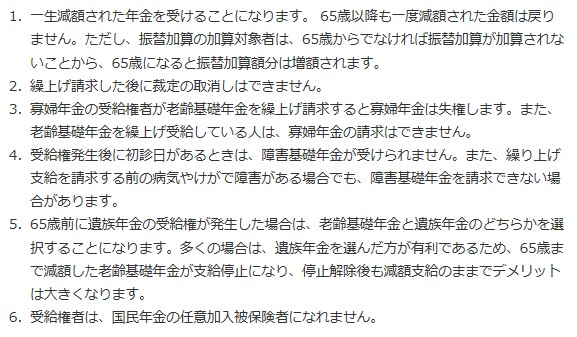

前回は、老齢基礎年金の繰上げ受給のデメリットの前編として、繰上げ受給すると、「年金額が65歳受給に比べて減少し、変更や取消しができないこと」「65歳になるまでに一定の障害状態になった場合でも、障害年金が受給できなくなること」を説明しました。

今回は、これ以外にも知っておきたいデメリットと年金受給の時期についての基本的な考え方についてお伝えしたいと思います。

「寡婦年金」は支給されない、受給権も消滅

「寡婦(かふ)年金」というのは、例えば、自営業者など第一号被保険者で、老齢基礎年金の受給資格期間を満たしている夫が、年金受給前に亡くなった場合に、妻が受け取ることのできる年金です。

この場合の妻は、夫によって生計を維持されていたこと、10年以上の婚姻関係(内縁の妻等も含む)があること、65歳未満であることなどの要件を満たす必要があります。

受給できる金額は、(夫が存命であれば受け取れたはずの老齢基礎年金)×(3/4)です。

寡婦年金は、第一号被保険者独自の給付で、保険料の掛け捨て防止の観点から、その妻に対して年金として還元しようというものですが、受給できるのは妻が65歳に達するまで。ということで、前回説明した通り、繰上げ受給をすると、その時点で「65歳に達している者と同じ扱いを受ける」ことになりますので、寡婦年金は支給されませんし、受給権も消滅します。

「遺族厚生年金」などの受給権が発生しても65歳までは選択に

年金には1人1年金の大原則があります。老齢基礎年金を繰上げ受給して、「老齢」という支給事由の年金を受け取ってしまうと、その後に「遺族」という支給事由に基づく遺族厚生年金等の受給権が発生しても、65歳に達するまでの間は、いずれかを選択しなければなりません(65歳以後は併給可能)。

国民年金の任意加入ができない

通常、国民年金に加入できるのは20歳から60歳までです。しかし、「年金をもっと増やしたい」「もう少しで、受給資格期間を満たすことができる」といったニーズがある人は、一定の要件を満たせば、60歳以降も国民年金に任意加入することができます。

加入すれば、その分将来受け取れる年金額も増えるわけですから、長生きリスクに備えるために検討したい方法の1つです。

ただし、繰上げ受給を選択すると任意加入はできなくなります。

「どんな老後を過ごしたいか?」で決まる年金受給のタイミング

公的年金の繰上げ・繰下げ受給を検討する場合、一般的によく話題となるのは「何歳から受け取るのがオトクか?」という〝損益分岐点〟がどこかを見極める類いのものが多いような気がします。

しかし、人間誰しも計画通り、あるいは自分の好きなように寿命を決められるわけではありません。ましてや、がん患者の場合、〝がん〟というリスクを抱えています。多少受取り額が減ったとしても、少しでも元気なうちに、趣味や生きがいなど好きなことにお金を使いたいという方も多いでしょう。

一方で、手持ちの預貯金や収入などで十分生活は賄えるので、公的年金は、万が一、長生きしたときのために取っておきたい、というニーズもあるはずです。

これまで説明した通り、繰上げ受給した場合のデメリットについては、十分理解いただく必要はあると思いますが、何より、年金を何歳で受給するかは、自分がどんな老後を過ごしたいか、そのために公的年金はどれくらい必要かによって決まるということです。

今月のワンポイント 公的年金の支給開始年齢を現在の65歳から、67歳あるいは68歳までに引き上げるという議論が何度も俎上にあがっています。併せて、70歳を超える年金受給開始を可能とする案も出ているなど、長寿化に備えた法改正が行われることは必須と言えそうです。今後、法改正が行われ、施行が5年から10年ほど後になることを考えると、おおむね50歳台前半の世代の方以降は、改正に備えた対応が求められる可能性大でしょう。