- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 62

2019年4月から「国民年金保険料の産前産後期間の免除制度」がスタート!

日本では、すべての国民が何らかの公的医療保険・年金保険に加入する国民皆保険・国民皆年金制度が導入されています。これらの制度によって、万が一何かあったときに公的保障が受けられる反面、基本的に、がんなどの病気で仕事ができず収入が減少しても、保険料を支払わなければなりません。

そして、女性にとって「疾病」「介護」と並んで、「妊娠・出産・育児」も就労継続を困難とさせる理由の1つ。何かと支出が増えるこの時期に、国民年金保険料(以下、年金保険料)などの社会保険料を負担するのは何かと大変です。

そこで、2019年4月から、自営業者や自由業者など、国民年金の第1号被保険者が出産した場合、出産前後の一定期間の年金保険料が免除される制度が創設されます。

「国民年金保険料の産前産後期間の免除制度」とは?

この制度は、次世代育成支援の観点から実施されるもので、対象となるのは、出産日が2019年2月1日以降の国民年金の第1号被保険者で、妊娠85日(4カ月)以上の方です。妊娠4カ月以上であれば、死産や流産、早産となっても適用されます。

年金保険料が免除される期間は、出産予定日または出産日が属する月の前月から4カ月間(多胎妊娠の場合は、出産予定日または出産日が属する月の3カ月前から6カ月間)の〝産前産後期間〟です。

今年1月に厚生労働省が発表した、2019年度の年金保険料は、前年度より70円アップの16,410円ですので、単純計算すると、65,650円の負担軽減となります。

出産予定日の6カ月前から手続きできますが、制度がスタートするのは、2019年4月から。したがって、例えば、同年3月に出産した場合、免除される保険料は4、5月分のみです。

そして、気になる産前産後免除期間の取扱いについては、保険料を払わなくても、年金保険料を納付した(保険料納付済期間)とみなされるので、将来受け取る老齢基礎年金の年金額が減ることはありません。

保険料納付が難しい場合に利用できる、国民年金保険料の免除制度

もともと、第1号被保険者の保険料については、保険料納付が難しい場合の選択肢として、「法定免除」と「申請免除」の2つの免除制度と、学生に対する「学生納付特例」や学生を除く50歳未満の第1号被保険者の「納付猶予制度」などが設けられています。

免除制度のうち、「法定免除」は、障害基礎年金の受給者や生活保護を受けている方が、「申請免除」は、収入の減少や失業等により保険料を納めることが経済的に困難な方が利用できるものです。

「法定免除」は保険料が全額免除されますが、「申請免除」の場合、被保険者またはその世帯の前年の所得の額によって、全額免除、3/4免除、半額免除、1/4免除のいずれか免除の可否が判定されます。

注意すべきは、免除期間についての取扱いです。この期間は、将来年金をもらうために必要な期間(受給資格期間)には算入されるものの、全額免除の場合、老齢基礎年金額を計算する際には、1/2(2009年3月までは1/3。国庫負担分)で計算されます(一部免除の場合、それぞれの免除の額によって、割合が異なる)。

免除された年金保険料は、直近10年前の分まで追納できますが、後から納付しなければ、年金額は増えません。

それに対して、今回創設された産前産後期間の免除制度の場合、免除期間は保険料納付済期間としてみなされますので、確実に有利です。そのため、要件を満たせば、法定免除や申請免除よりも優先されることになっています。

社会保険料の免除は、会社員のほうが有利

自営業・自由業者だけでなく、このような社会保険料免除の制度は、会社員にもあります。

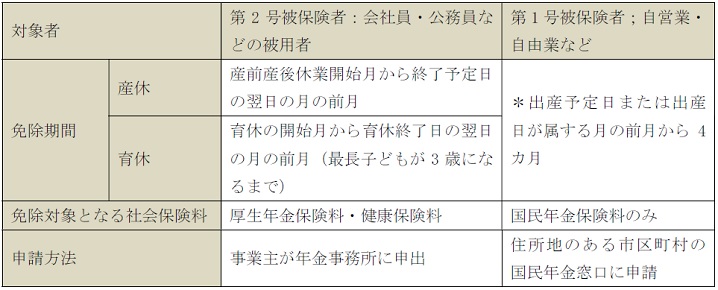

まず、産前産後は、労働基準法上の産前産後休業期間として、産前42日間(多胎妊娠の場合は98日)および産後56日。出産後は、育児・介護休業法による満3歳未満の子を養育するための育児休業等期間がそれぞれ認められています。これらの期間について、事業主が年金事務所に申し出ることで、被保険者本人・事業主ともに健康保険料と厚生年金保険料が免除されるというものです。

社会保険料については、もともと、育休中の免除制度はありましたが、産休中はなく、本人及び会社双方の大きな負担となっていました。そこで、2014年4月から法改正によって産休中も免除になったのです。

これらの免除期間については、保険料納付済期間として取り扱われます。また、子どもが3歳になるまで、短時間勤務等によって、給与が減ったとしても、年金額に反映されるのは出産前の高い額のまま。支払う保険料は、減った低い額で計算されることになっています。

第1号被保険者が年金保険料のみの免除なのに対して、第2号被保険者は、年金保険料だけでなく健康保険料も免除されること、免除される期間も後者のほうがかなり長いことなどから、第2号被保険者のほうがかなり有利であることが見て取れるでしょう。

今月のワンポイント 免除制度のメリットを享受するためには、必ず申請が必要です。自営業や自由業の方など、出産後すぐに仕事に復帰される方も少なくないかもしれませんが、収入減少で保険料を滞納すると、将来の年金額が減ってしまうなどのデメリットは避けられません。届け出の期限は設けられておらず、出産後でも手続きは可能ですので、忘れないうちに申請するようにしましょう。