- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 53

知っているようで知らない「先進医療」と「先進医療特約」のこと

保険に関する相談には、「先進医療特約は付けておいたほうがいいか」といった先進医療に関するものが多く含まれています。

先進医療は、まだ保険診療の対象になっていない先進的な医療技術等と保険診療との併用を認めた「保険外併用療養制度」の1つ。全費用のうち診察料・検査料・入院料といった基礎的部分(通常の治療と共通する部分)については保険適用になりますが、先進医療の技術料など特別料金部分は全額自己負担となり、高額な費用がかかる場合も。それをカバーするのが、民間保険の「先進医療特約」です。

今回は、先進医療と先進医療特約について、知っておきたい知識をまとめてみました。

「先進医療」とは何か?

「先進医療」とは、厚生労働大臣が定めた公的医療保険の対象にするかどうか、評価段階にある高度な治療・手術のことです。

評価の結果、公的医療保険の対象になったり、評価の対象から外れたりするなど、内容は随時見直され、2018年6月1日現在で92種類が認められています。

そして、先進医療は「第2項先進医療(先進医療A)」と「第3項先進医療(先進医療B)」の2つに分類できます。

前者は、先進医療技術とともに用いる医薬品や医療機器などについて、薬事法上の承認・認証・適用がある場合や、承認等が得られていない検査薬等を使用する先進医療技術であっても、人体への影響が極めて小さいもの(28種類)。

一方の後者は、有用な医療技術の普及と科学的評価可能なデータ収集の迅速化を目的として、薬事法上の承認等が得られていない医薬品や医療機器を用いても、一定の条件を満たせば保険診療との併用を可能としたもの、という位置づけです(63種類)。

ちなみに、6月号の本コラム「先進医療Bに「網羅的がん遺伝子検査」が承認! 気になる費用は?」でご紹介した検査方法は、先進医療Bとなっています。

「先進医療」を受ける患者数は増加傾向にある

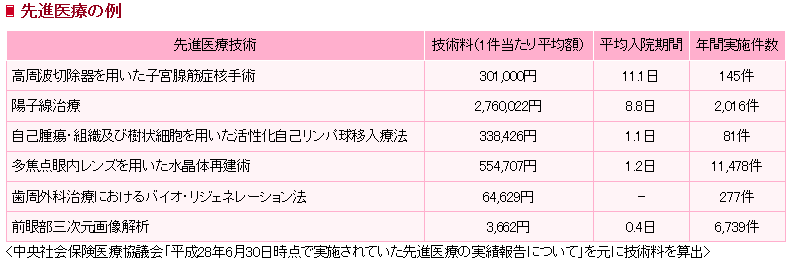

がん治療で先進医療といえば、技術料が約300万円かかる陽子線治療や重粒子線治療が代表格ですが、先進医療のすべてがこれほど高額なわけではありません。

例えば、先進医療のうち実施件数が最も多いのは、1997年1月から先進医療に仲間入りした「多焦点眼内レンズを用いた水晶体再建術」です。費用は約55万円(図1)。

この治療法は、遠近2カ所に焦点が合う多焦点眼内レンズを用いることで、白内障とともに老眼も治療でき、実施医療機関も全国で100を超えています。保険会社の先進医療特約の給付の申請も、この治療法が最も多くを占めているそうです。

また、「先進医療を受ける可能性は低い」とよく言われますが、患者数は増加傾向にあります。データでは、2012年(平成24年)の実施医療機関数533、患者数14,479人だったのに対し、2016年(平成28年)は実施医療機関数811、患者数24,785人に増加。とくに患者数は4年間で1.7倍にアップしています。

もちろん、増えたといっても患者数は、日本の人口の0.02%程度にすぎません。ただ、今後も、遺伝子検査などゲノム医療が先進医療に認められる可能性が高いことを考えると、がん患者であれば、可能性はゼロではないでしょう。

実費分+αを保障してくれる商品もある「先進医療保険特約」

このように患者数が増加している背景として、民間保険の「先進医療特約」が果たす役割が大きいと考えています。

この特約は、生命保険の特約の1つで、前述の厚生労働省が定めた先進医療を受けた場合、給付金が支払われるというもの。たとえ、高額な先進医療を受けても、その技術料の実費分がカバーできるという点が最大のメリットです。

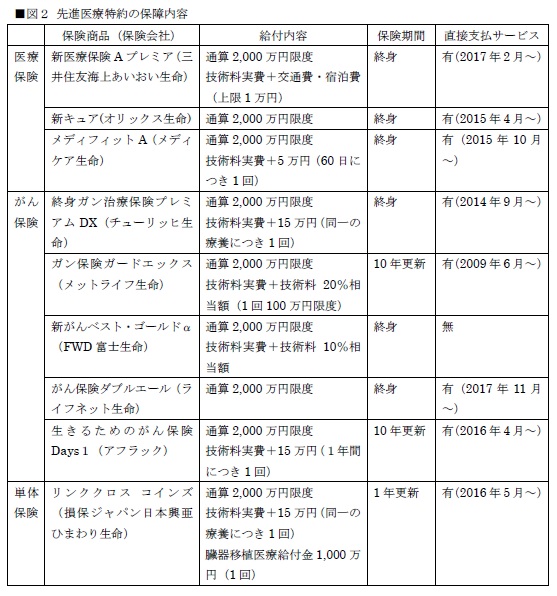

最近では、先進医療の技術料の実費分以外にも、5~15万円or技術料×10~20%などの一時金が上乗せして保障されたり、交通費や宿泊費等の費用を保障したりする商品や、特約ではなく単体で加入できるワインコインの先進医療保険も登場しています(図2)。

先進医療は、厚生労働省が定めた医療機関でしか認められていませんので、遠方の病院で治療を受けるとなると、技術料以外の交通費や宿泊費等の費用も気になります。これらの一時金が受け取れれば、大きな負担軽減となるでしょう。

また、民間保険の保険金・給付金は後払いが基本ですが、保険会社によっては、病院が発行する請求書等を提出することで、保険会社から病院に直接支払ってくれる「直接支払サービス」を実施している場合もあります。これが利用できれば、高額な先進医療の費用を立て替え払いする必要はありません。

「先進医療特約」の注意点

もちろん、先進医療特約には、デメリットもあります。

まず前述した通り、先進医療が受けられる確率が低いことや先進医療に含まれる医療技術が変更になる可能性もあることなどです。

例えば、前立腺がんは、粒子線治療の適用対象としている医療施設が多いがん種ですが、今年(2018年)4月から保険適用になりました。これによって、先進医療特約を付加している場合、これまでは技術料部分など給付金で全額保障されていたものが、保険適用されることで、費用負担が発生することになります。

これ以外にも、先進医療特約の注意点は以下の通りです。

・先進医療特約がおもに保障しているのは、技術料相当分のみ。「限度額2,000万円」といっても、先進医療を受けると、この金額が全額受け取れるわけではなく、あくまでかかった実費分だけが保障される。

・同じ保険会社の医療保険とがん保険それぞれに先進医療特約を付加していても(もしくは契約自体できない)、給付金は重複して受け取れない。

・先進医療特約をがん保険に付加している場合、がんに関する先進医療のみしか保障されない。

さて、いかがでしょうか?

ある保険会社によると、医療保険の契約者の約9割が先進医療特約を付加していると言います。保険料は約100~200円と低廉ですが、保障されている限り、その内容と見極めは重要です。

今月のワンポイント 先進医療は、がん患者にとって治療の選択肢の幅を広げてくれるものだとは思いますが、高額な治療=夢の治療だと混同しないことが肝心です。なお、先進医療でも、医療費控除の対象となりますので、領収書等はきちんと保管しておきましょう