- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 13

高齢者向けガイドライン策定で、保険の契約トラブル減少?~今加入している保険も要チェック!~

がん患者にとって、民間保険は経済的な負担を軽減するための心強いミカタです。しかし、同時に多くの契約トラブルも発生しています。消費生活センター等に寄せられる生命保険に関する相談では、とくに相談者の高齢化が進んでいるといいます。今回は、高齢者に多い保険商品の契約トラブルと昨年11月に公表された「高齢者向け保険サービスに関するガイドライン」について見てみましょう。

統計によると、生命保険の世帯加入率は60歳以上でも90%を超えています。高齢になると、何らかの持病を持っていたり、転倒などのケガをしたりすることも多く、切実に保険に加入したい!という人が少なくありません。

また、2007年12月から保険の銀行窓販が全面解禁になり、銀行で保険を勧められて加入する人も増えています。数年前には「一時払い終身保険」が銀行窓販で販売件数を急増させました。これは終身保険ですから、基本的には被保険者(夫など)が死亡した場合に、保険金受取人(妻など)に保険金が支払われるという死亡保障の商品です。ただし、同じ死亡保障の「定期保険」などと異なり、掛け捨てではありません。契約時に保険料を全額支払う(一時払い)ことで、銀行の定期預金などよりも高い利回りの金融商品として販売したわけです。

トラブル事例として、「元本保証で利率が良い商品と説明された」という60歳代男性は、保険証券が届いてはじめて保険商品だったことに気づいたといいます。さらに、昨年来、人気の高い(?)保険商品として銀行窓販で取扱いが増えたのが「外貨建て個人年金保険」です。これは、ドルや豪ドルなど外貨の国債などで運用します。保険料は一括払いで利率は固定。死亡保険金は外貨建てで最低保証されるケースが主流です。円換算で110%に増やすなどの目標を決め、到達したら契約期間に関わらず自動的に利益確定できるしくみです。日本円よりも金利の高い外貨を利用した商品ですが、為替リスクもありますし、途中解約すれば、解約控除率が差し引かれて元本割れすることもあります。

いずれの商品もおもなターゲットは、定期預金が満期になったり、退職金を手にした中高齢者だといいます。再発・転移の可能性もあるがん患者さんもそうですが、高齢者は、急にまとまったお金が必要になることも多々あります。

これら保険商品を含めて、金融商品を契約する際には、販売員の説明を鵜呑みにせず、いったん自宅に戻って、家族などとよく話し合い、本当に契約しても大丈夫かを検討しましょう。そして、今後お金を使う必要がないか、万が一のときにすぐに使える資金があるかどうかも確認しておくべきです。

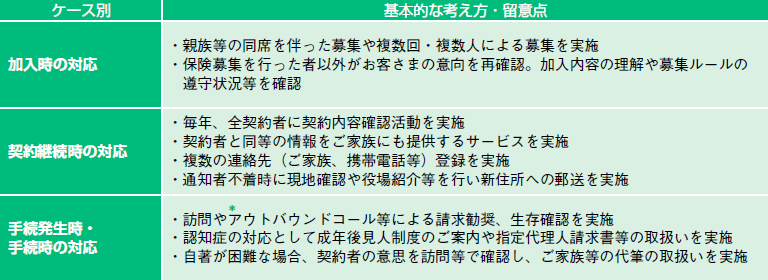

このような高齢者に対する保険募集や保険金受取時の対応のトラブルの増加を受け、生命保険協会では、2014年11月に「高齢者向けの生命保険サービスに関するガイドライン」を策定・公表しました(図表参照)。

これらは生命保険会社向けのガイドラインですが、これが単なる形式的なものにとどまらないように、契約者・加入者となる私たちも、保険セールス側がこれらに沿って保険サービスを提供しているかを留意しておくべきです。