- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんマネー処世術

FP黒田尚子の知ットク!がんマネー処世術 10

患者でも入れる保険

「がんでも加入できる」といった保険の広告を目にすることが増えてきました。がんサバイバーの方からも「再発や転移に備えて保険に入っておいたほうがよいでしょうか?』といったご相談もよく受けます。実際のところ、がんになっても加入できる保険っておトクなんでしょうか?

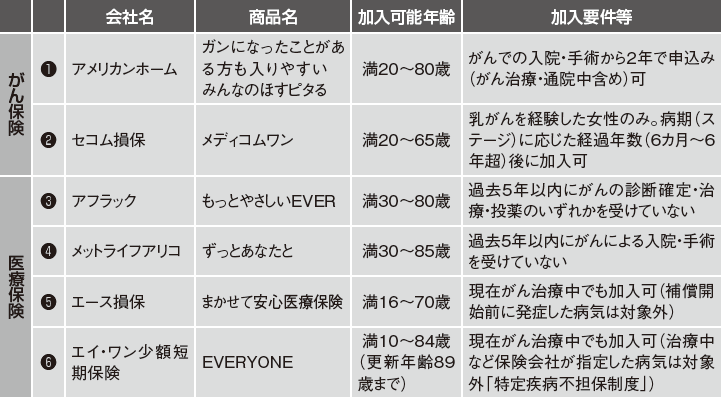

現在、がん患者が加入できるがん保険は、❶アメリカンホームの「ガンになったことがある方も入りやすい みんなのほすピタる」と❷セコム損保「メディコムワン」の2つです(図表参照)。❶は加入要件が緩やかで保険料も割安。基本的な保障内容は医療保険と同じですが、特約で一時金を付加することもできます。❷はがんで入院したときかかった費用の全額が無制限に支払われ、通院保障も最大1,000万円まで補償される手厚い補償内容です。

しかし対象者が「乳がんを経験した女性」で、保険料もがん診断時の病期(ステージ)ごとに細かく設定され、安くはありません。

また、がん患者専用ではありませんが、要件を緩やかにして既往症のある人でも加入できるようにした医療保険があります。これらは、いわゆる「引受基準緩和型(以下、緩和型)」と呼ばれるもので、健康な人だけでなく、既往症がある人を対象に、告知を簡素化して引き受け基準を緩和した商品です。一定の条件を満たせば、がん患者であっても加入でき「すでに罹患している病気の悪化」をカバーできる点が最大の特徴です。

しかしデメリットは、通常の医療保険に比べて保険料が1.3~1.7倍と割高であること。全額保障されるのは契約の1年後からであり、1年間は保障額が半減してしまうこと。契約前の病気の悪化は対象になりますが、「医師から3ヵ月以内に入院・手術を勧められていた場合」に限っては免責となることなど、注意すべき点は多々あります(商品は図表の❸❹など)。とはいえ、先進医療特約やがん診断給付金特約などを付加できますし、緩和型の商品に注力する保険会社も増えており、注目の分野です。

これら以外にも、現在がん治療中であっても加入できる保険がありますが、その場合には治療を受けている病気は対象外になるなど、加入要件や保障内容には注意が必要です(商品は図表の❺❻など)。

今月のひと言

保険加入の際には、支払う保険料と保障のバランスをよく考えて。

無理に加入せずとも、医療「貯蓄」でコツコツと将来の万が一に備える方法もあります。

最新の、「患者でも入れる保険」の記事は‥