- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 54

「医療費控除」と「ふるさと納税」を併用するときの注意点

がんに罹患後、食事や健康に気を遣う患者さんは少なくありません。中には人気の高い「ふるさと納税」を利用して、オトクに各地方の物産品などを取り寄せている方もいるのではないでしょうか?

そこで気になるのが、ふるさと納税を利用した場合、同じ税制上の制度である「医療費控除」に影響はないのかという点です。

今回は、医療費控除とふるさと納税を併用する場合の注意点についてみてみましょう。

「ふるさと納税」とは何か?

ふるさと納税とは、出身地や応援したい自治体などに2,000円を超える寄付をした場合、超えた分が所得税と住民税から控除される制度です。

首都圏等で働く地方出身者の税金を、地方へ還元させることを目的として2008年度に創設されました。2016年度からは、企業が自治体の事業に寄付すると税負担が軽くなる「企業版ふるさと納税」もスタートしています。

総務省の調査によると、自治体の9割が、地元の名産などの返礼品を出しており、都道府県別では、北海道が150億3,600万円でトップ。寄付金の使い道が指定できて、故郷に貢献できる。さらに、お礼の品がもらえるとあって、高い人気の制度となっています。

近年は、やや過熱気味の各自治体による〝返礼品合戦〟に対し、総務省が2017年4月に寄付額のうち返礼品が占める価格を3割以下に抑え、家電や宝飾品などの換金性の高い品も止めるよう通知を出しました。

これを受けて多くの自治体では、返戻金の分量や寄付額を変更するなどして対応しましたが、2017年末には駆け込みの形でさらに利用者が増えたそうです。

「ふるさと納税」の控除額の計算のしくみ

さて、そんな、ふるさと納税のメリットの1つとして挙げられるのが、税金が控除(還付)されるという点です。

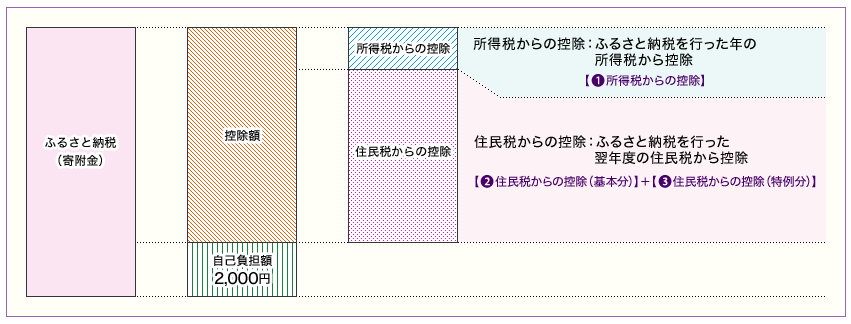

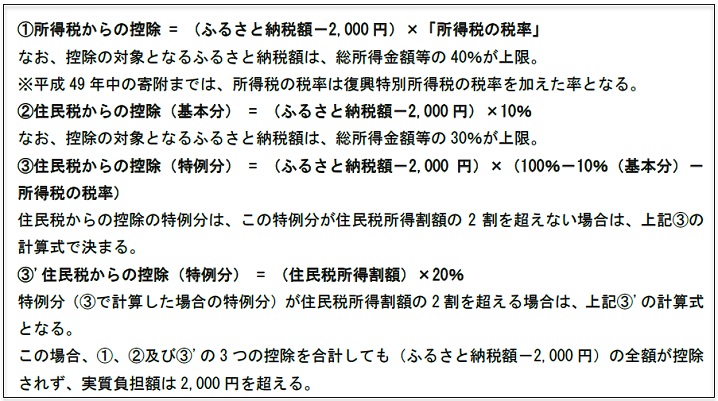

以下が、ふるさと納税の控除額の計算の概要となります。

ちょっとわかりにくいかもしれませんが、要するに、ふるさと納税において、控除上限額内で寄附を行った場合、寄附した合計額から2,000円を引いた額について、所得税と住民税からそれぞれ控除を受けることができるというものです。

この控除上限額は、寄附をした方の年収や家族構成などによって異なります。また、課税所得に応じて実質負担が2,000円以上になる場合もあります(図1)。

医療費控除を併用した場合のふるさと納税はどうなる?

一方の医療費控除とは、1年間に支払った医療費が10万円または年間所得(給与所得控除の金額)の5%を超えた場合、超えた分を確定申告で医療費控除として申告すると、税金が還付される仕組みです。

つまり、医療費控除は所得控除の1つですので、医療費控除を申告することによって、課税総所得金額が減り、その分支払う税金が少なくなります。となると、ふるさと納税で受けられる控除上限額も減るわけです。

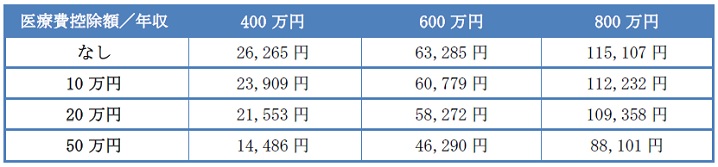

次の図表は、いくらまでふるさと納税を利用したら自己負担2,000円で済むか、年収と医療費控除の額ごとに試算した一覧表です(図2)。

比較すると、同じ年収なら医療費控除の額が多いほうが、控除上限額が少なくなりますし、同じ医療費控除なら、年収の高いほうが減る割合は多くなります。

おおまかに言えば、医療費控除との併用により、ふるさと納税の控除上限額が少なくなる金額は、医療費控除額の2~5%程度が目安です。したがって、医療費控除が10万円の場合、2,000~5,000円程度といったところでしょうか。

ただし、入院等で、その年の医療費控除額が大きくなり、所得税率の区分が下がれば、減少の程度はもっと大きくなります。

<設定条件>

夫(50歳、世帯主、会社員) 妻(48歳、専業主婦) 子ども1人(17歳)

所得控除額(医療費控除除く)は、以下の合計額(基礎控除、配偶者控除、扶養控除社会保険料控除(年収÷12カ月×15%)、生命保険料控除(5万円)

今月のワンポイント ふるさと納税サイト「ふるさとチョイス」では、年収や家族構成などを入力すれば、いくらまでふるさと納税を利用できるかシミュレーションすることができます。医療費控除や住宅ローン減税など、他の控除との影響を確認したい方は利用してみましょう。