- ホーム >

- 暮らし >

- お金 >

- 黒田尚子のがんとライフプラン

FP黒田尚子のがんとライフプラン 26

子どもの教育資金を節約するには? ~知っておきたい「授業料減免制度」~

受験シーズンが終わり、この春から大学などに進学された人も多いと思います。そこで気になるのが生活費や学費を工面できるかどうか。今回は、教育費の最後の壁となって立ちはだかる、子どもの大学にかかる費用を節約する方法を紹介します。

子どもにかかる費用は、「幼稚園から大学まで1人当たり1,000万円以上」とも言われますが、最もお金のかかるのは、大学進学費用です。文部科学省と全国大学生活協同組合連合会の調査の試算では、1都3県の「私立で自宅外通学」の場合で、学費と生活費の合計は平均約1,200万円。「国立で自宅通学」の場合で600万円程度かかるそうです。

しかし、がんに罹患して、収入が減少したり、医療費を工面するために貯蓄を取り崩したりすると、教育資金の不足も予想されます。そんなときは、大別して❶日本政策金融公庫の「国の住宅ローン」や銀行の教育ローンで準備する、❷奨学金を利用する、の2つの方法があります。

両者は、前者は親が借りて親が返済するもの、後者は親が借りて子どもが返済するもの、というのが大きな違いです。❶については、親ががんに罹患して、収入が不安定であるなど、返済能力が十分でなければ融資を受けられない可能性もあります。

また❷については、「給付型」と「貸与型」に分かれています。給付型は、私立大学の地方出身の学生向けや財団などが実施するもので、返済の必要がありません。ただし、成績や親の年収等の要件を満たすことが必要です。日本学生支援機構や自治体が実施する貸与型についても、無利子型と有利子型があり、当然無利子のほうが条件は厳しくなっています。

そして、貸与型の奨学金を利用する前に注意しておきたいのは、大学卒業後にちゃんと返済できるかどうかです。現在、大学や専門学校の学生の約5割が奨学金貸与事業の利用者です。しかし、返済滞納者は増加傾向にあり、ここ6~7年は10人に1人とも言われています。

奨学金は「借金」というイメージが希薄になりがちですが、お金を借りることに変わりありません。社会人になる前から数百万円単位の借金を背負って生活していくことの意味をよく考えましょう。

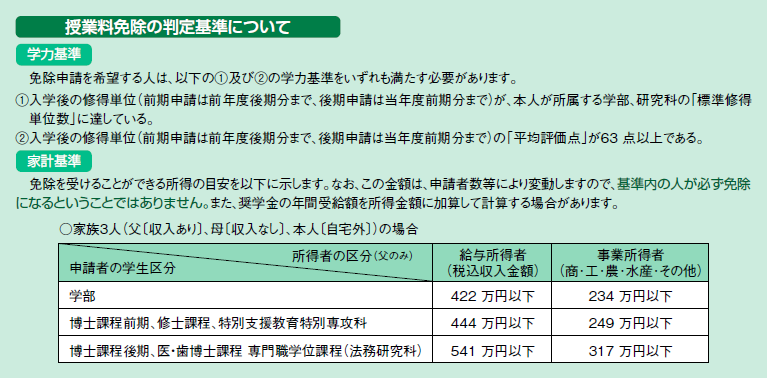

これらも踏まえて、利用をお勧めしたいのは「授業料減免制度」です。これは、経済的な理由で修業が困難な学生を支援するために、授業料の全額または一部を免除する制度です。このほかにも学業やスポーツの成績優秀者が受けられる制度もありますが、家計状況は考慮されないのが一般的です。

この制度は、文部科学省の規定や国からの支援のもと、すべての国公立大学で整備・実施されており、2割以上の大学生が利用しています。私立大学では授業料収入が大学の経営に直結しているため、実施されている大学はほんのわずか。

この制度は、「学力基準」と「家計基準」の両方を満たした世帯の学生が利用でき、その要件は大学によって異なります(図表参照)。全額免除のほか半額免除、一部免除などもありますし、入学金の免除や猶予制度もありますので、是非一度検討してみてはいかがでしょうか?